Artículo actualizado en agosto 2022

Una de las preocupaciones más importantes que tiene los padres es sobre el futuro de sus hijos, sobre si les podrán dar la mejor educación o pagarles una estancia en el extranjero para aprender perfectamente un idioma o para mejorar profesionalmente. Naturalmente esto se traduce en una necesidad económica.

Si sabemos que algún día necesitaremos un capital para nuestros hijos, sobrinos o nietos, podemos hacer dos cosas:

Si sabemos que algún día necesitaremos un capital para nuestros hijos, sobrinos o nietos, podemos hacer dos cosas:

- No hacer nada dedicado a este objetivo concreto (¿quién sabe si el niño querrá estudiar o trabajará desde los 16 años…?) y llegado el momento confiar en que las entidades financieras nos quieran conceder un préstamo al tipo de interás que haya en ese momento (asumiendo que podemos llegar a pagar el doble de lo que nos costaría si tuviésemos el dinero disponible)

- Empezar a ahorrar desde que el niño es pequeño, para que la decisión de si estudiar en una universidad o tener la oportunidad de pasar una temporada en un país u otro, esté condicionada únicamente a nosotros mismos sin depender de la aprobación de un préstamo o la ayuda de una beca.

¿Dónde poner los ahorros de los niños? ¿Qué cuenta infantil es mejor?

Lo más habitual es abrir una cuenta corriente e ir ingresando mensualmente cierta cantidad de dinero, pero cuánto me dan por tener el dinero en la cuenta.

En 2022 las cuentas infantiles más rentables dan una rentabilidad del 0,5%. Aunque la mayoría de las cuentas para niños ya no dan rentabilidad y sólo algún obsequio.(Puedes solicitar más información sobre cuentas infantiles rellenando nuestro formulario de asesoramiento, nos podremos en contacto contigo sin coste ni compromiso).

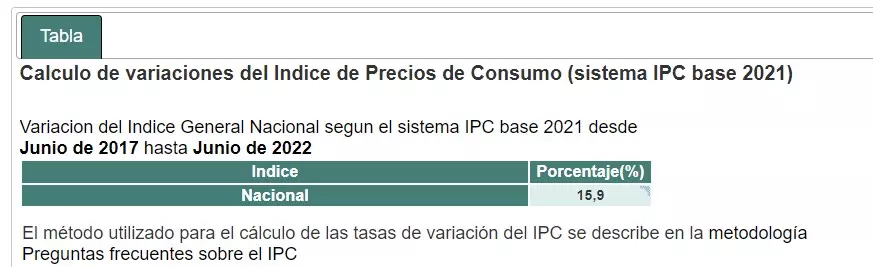

Si ahorramos en el típico «cerdito» o en una cuenta sin intereses, tenemos que tener en cuenta el efecto de la subida de precios, año a año una misma cantidad de dinero va teniendo menos valor real. Todos sabemos que con 1.000 pesetas (6 euros) de hace 20 años, no se puede comprar lo mismo que con 6 euros de hoy. La subida de precios, inflación o el IPC (índice de precios al consumo) hace que el valor real de nuestro dinero vaya siendo menor año a año. Desde junio 2007 a junio 2022 los ahorros en efectivo han perdido un 30 % y en los últimos 5 años los ahorros en efectivo han perdido un 30%, que es lo que ha subido la vida los últimos 15 años.

Como mínimo debemos pedir al ahorro para nuestros que supere lo que sube la vida, de lo contrario, el valor real de nuestros ahorros disminuirá.

¿Qué dinero se puede obtener ahorrando cada mes?

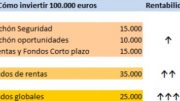

En el cuadro se puede ver el capital que obtendremos al cabo de 18 años, invirtiendo 100 o 200 euros mensuales:

Para el caso de 100 euros cada mes, durante 18 años:

- Si ponemos 100 euros al mes en una hucha en casa, tendremos al final 21.600 euros.

- Si los ingresamos en una cuenta de ahorro infantil al 1% obtendremos 23.113 euros en los 18 años.

- Si en lugar de ingresarlo en una cuenta lo hacemos en un fondo de inversión que nos da la misma rentabilidad, vemos que obtendremos más capital. Esto se debe a que en el fondo de inversión no tributamos hasta que vendemos las participaciones del fondo y además solo lo hacemos por las plusvalías generadas. Puedes ver más detalles de este efecto en el artículo: ¿Ahorrar en depósitos o fondos de inversión? Por impuestos, mejor los fondos.

Superar efecto de la inflación para rentabilizar nuestros ahorros:

Ninguna de las opciones anteriores logra superar el efecto de la subida de precios, la inflación. Para hacerlo debemos invertir en productos que nos den una rentabilidad superior a la inflación prevista, que puede ser de un 2,5% anual, lo que supone obtener un capital final superior a 26.863 euros, para el ahorro de 100 euros al mes, durante los 18 años.

- En la imagen vemos que con un ahorro de 100 eur/mes al 4% obtendríamos 30.774 euros.

- Si la rentabilidad fuese un 5% el saldo final sería del 33.758 euros.

- Y si encontrásemos algún producto de ahorro para niños que nos pueda dar el 6% de media durante 18 años llegaríamos a acumular 37.800 euros.

Evidentemente acumular 23.110 euros en una cuenta al 1% es mejor que nada, pero supone un 50% menos que la cantidad que obtendríamos en el producto al 6%.

Evolución de la rentabilidad de planes de ahorro para niños

En 2019 y 2021 las rentabilidades de un plan de ahorro fueron extraordinarias, llegando a superar el 20% los que invierten de forma diversificada en fondos de todo el mundo. Bien es cierto que, al ser un plan de ahorro e ir haciendo aportaciones mensuales, un plan de ahorro que se iniciase a primeros de 2019, veríamos al final de año una rentabilidad de un 10%, ya que las últimas aportaciones de la última parte del año no han tenido la rentabilidad de las primeras.

Sin embargo, al inicio de 2020 y durante los primer semestre de 2022 los planes de ahorro para niños también han notado las bajada de los mercados. Los mercados internacionales llegaron a bajar un 35% e en marzo del 2020,. por el tema coronavirus, aunque un mes después la bolsa recuperó más de un 20%, y la bajada en los primeros seis meses de 2022 ha sido del 20%.

Sin embargo, los planes de ahorro han aprovechados estas bajadas para comprar a buen precio, en rebajas, dado que ir aportando cada mes, estamos aprovechando la bajada en las bolsas para comprar más barato y tener más rentabilidad a medio y largo plazo. Podemos ver un efecto de cómo nos favorecen las bajadas si estamos haciendo aportaciones en el artículo «Invertir en tiempos de Coronavirus: La estrategia es fundamental«.

La gran ventaja de hacer un plan de ahorro, haciendo aportaciones cada mes, es que las oscilaciones de los mercados nos favorecen.

¿Existe algún ahorro para niños me pueda darme entre un 4 y un 6% durante 18 años?

La respuesta es SI, siempre que el plazo de la inversión en un ahorro para los niños sea a largo plazo, como mínimo 10 años.

Se pueden encontrar productos que invierten en renta variable o fondos mixtos, es decir, parte en renta fija y parte en renta variable, que intentan que nosotros, es decir, el niño, sea el que obtenga la rentabilidad por esa inversión a largo plazo.

En este sentido es importante, que al tratarse de un producto destinado a crear un capital para cuando el niño crezca, invirtamos en el mejor producto que se adecue a nuestra situación financiera personal y objetivos a medio y largo plazo. Seguramente no existe “el mejor” producto para canalizar el ahorro de los niños, sino que en función de nuestras circunstancias, el producto seleccionado será uno u otro.

Hay una serie de claves a tener en cuenta para tener éxito con el ahorro para nuestros hijos:

- La rentabilidad debe superar como mínimo lo que sube el IPC y ahora mismo en cuenta corriente o cuenta infantiles no vamos a conseguirlo.

- La inversión más segura es destinar una cantidad mensual, ir haciendo aportaciones cada mes, de forma independiente a lo que hagan los mercados.

- La inversión más rentable a largo plazo es la renta variable, pero ¡ojo! no cualquiera inversión, sino la que esté más diversificada en todo todo el mundo.

- A medida que se acerque el momento de recuperar el dinero, hay que hacer ajustes en el destino de la inversión, para no correr riegos.

Todas estas claves son las que hemos explicado en el libro «Ahorra y Disfruta. Descubre las claves actuales para invertir de forma segura«:

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

¿Hay productos para obtener más dinero que en una cuenta ahorro infantil?

En el mercado existen una serie de productos para ir ahorrando de una forma rentable y obtener un capital que permita a tus hijos estudiar, Lo mejor es hacer aportaciones mensuales.

Hay varias opciones:

– Plan de ahorro específico para niños, son productos de Seguro-Ahorro, en la que como mínimo obtienes la cantidad que has ido aportando y que se invierte en fondos globales, para aprovechar el crecimiento económico.

– Hacer un plan de ahorro propio en fondos , con aportaciones mensuales a distintos tipos de fondos de inversión.

– Hay ahorradores que les abren a sus hijos o nietos un PIAS desde bien pequeños, los Pias son Planes Individuales de Ahorro sistemático, (que en la mayoría de los casos se utilizar para acumular un capital para la jubilación)

En este enlace puedes ver cómo se puede ir creando una hucha con aportaciones mensuales:

Cómo tener 50.000 en 15 años, ejemplo de plan de ahorro niños

Solicita asesoramiento sobre qué plan de ahorro para los hijos te conviene

En función de tu situación financiera, capacidad de ahorro mensual y objetivos convendrá más un tipo de producto u otros, desde ExpertoFinanciero podemos ayudarte a tomar la decisión o resolver tus dudas en el formulario de asesoramiento para exponernos tu caso o enviarnos un mail a ricardovila@expertofinanciero.es

Si estás buscando opciones de ahorro infantil es importante buscar asesoramiento financiero profesional para decidir qué tipo de producto es más adecuado para nuestro hijo. Puedes leer más sobre asesoramiento financiero a particulares y familias en el artículo: En el 2022, pon un asesor financiero personal en tu vida.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "La mejor cuenta ahorro niños no es una cuenta"