37 años para cobrar toda la pensión

Con la normativa actual, para cobrar el 100% de la base reguladora de la pensión va hacer falta que hayamos cotizado un mínimo de 37 años, en caso de no alcanzar esta cifra nos vas a ir restando un determinado porcentaje (entre el 0,18% y el 0,21%) por cada mes que no hayamos cotizado en esos 37 años, es decir que a partir de ahora vamos a tener una pérdida de pensión por no llegar a 37 años cotizados. Aunque aún no, ya que estos 37 años se van a exigir a los que se jubilen a partir del año 2027.

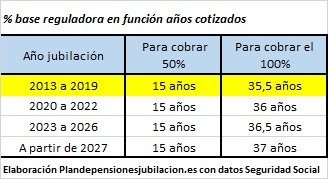

Hasta la modificación del año 2013 eran necesarios 35 años para cobrar el 100%, por lo que se ha ampliado en 2 años. En 2020 para cobrar el 100% de lo que hayamos cotizado, es necesario tener cotizados 36 años.

Paso de 35 a 37 años para cobrar el 100% de la base reguladora

En el periodo transitorio que va desde 2013 hasta 2027, se va ir ampliando los años cotizados para cobrar el 100% de la base reguladora de forma paulatina, desde los 35,5 años de la actualidad (jubilados en 2017 a 2019) hasta llegar a los 37 años para los que se jubilen en el año 2027 y siguientes.

En el periodo transitorio que va desde 2013 hasta 2027, se va ir ampliando los años cotizados para cobrar el 100% de la base reguladora de forma paulatina, desde los 35,5 años de la actualidad (jubilados en 2017 a 2019) hasta llegar a los 37 años para los que se jubilen en el año 2027 y siguientes.

Según los años cotizados, cobraremos el 100% de la base reguladora o un porcentaje menor en caso de no alcanzarlo. La cotización mínima necesaria para cobrar la pensión contributiva son 15 años, y si solo han cotizado esos 15 años cobrarán un 50% de su base reguladora. A partir de ese 50% se va sumando un porcentaje por cada mes cotizado.

Pérdida de pensión por no llegar a 37 años cotizados

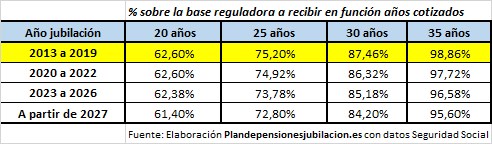

Lo podemos ver en la tabla adjunta.  Los que se jubilaron entre 2013 y 2019 cobraron el 50% por los primeros 15 años cotizados, por cada mes adicional hasta el 163 hay que sumarle un 0.21%( equivalente a cotizar 15 años y 7 meses más, es decir 30 años y 7 meses) y por cada mes adicional un 0,19%.

Los que se jubilaron entre 2013 y 2019 cobraron el 50% por los primeros 15 años cotizados, por cada mes adicional hasta el 163 hay que sumarle un 0.21%( equivalente a cotizar 15 años y 7 meses más, es decir 30 años y 7 meses) y por cada mes adicional un 0,19%.

Así por ejemplo si se ha cotizado un total de 25 años, por los 10 años siguientes, 120 meses, deben añadirle un 0,21% por cada mes, en total un 25,2% adicional a los primeros 50%, recibirán un 75,20% de su base reguladora como pensión.

En la tabla siguiente hemos puesto algunos ejemplos para hacernos una idea del porcentaje que se cobra y de la pérdida por no llegar a los 37 años cotizados o al máximo de años necesarios en el periodo de transición. Los que se jubilen entre 2020 y 2020 y hayan cotizado 30 años, recibirán un 86,32% de su base reguladora, equivalente a decir que les van a quitar un 12,54% por los 5 años y medio que les falta cotizar para llegar a los 35 años y medio exigidos para cobrar el 100%

Los que se jubilen a partir del año 2027 y tengan cotizados 30 años, percibirán un 84,20% de sus bases de cotización.

Planificar nuestro nivel de vida en la jubilación

Lo que se pone de manifiesto es que cada vez va a ser más complicado llegar a cobrar el 100% de lo que hayamos cotizado, ya sea porque cada vez nos van a requerir más años, o por la aplicación, si se llega a producir, del factor de sostenibilidad, que va incluir para el cálculo de la pensión la evolución de la esperanza de vida. Ahora mismo esta suspendida

Las últimas noticias o recomendaciones van por dos vías:

- Tras la crisis del Covid-19, el Banco de España está pidiendo una reforma de las pensiones.

- La Unión Europea, solicita una reforma de las pensiones para hacerlo «sostenible«.

- Se puede ampliar la edad de jubilación hasta los 70 años, como proponer el Banco de España, y en consecuencia se ampliarían los 37 años para cobrar el 100%

- Se quiere hacer compatible cobrar el 100% de la pensión con seguir trabajando, como planteó a finales de 2016 la ministra de Empleo y Seguridad Social.

La futura evolución de las pensiones publicas hace necesario planificar nuestro nivel de vida en la jubilación, analizar que ingresos podemos tener en el futuro y cuáles van a ser nuestras necesidades, desde Plandepensionesjubilacion.es nos ponemos a tu disposición para analizar tu situación y ver qué alternativas para ahorrar de cara a la jubilación son más adecuadas para conseguir tus objetivos, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de asesoramiento.

Te recordamos los artículos que hacen referencia a cómo se calcula la pensión

- Edad de jubilación (65 a 67 años)

- Cálculo de la base reguladora ( hasta 25 últimos años)

- Porcentaje de la base reguladora (37 años)

- Factor de sostenibilidad (esperanza de vida)

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es