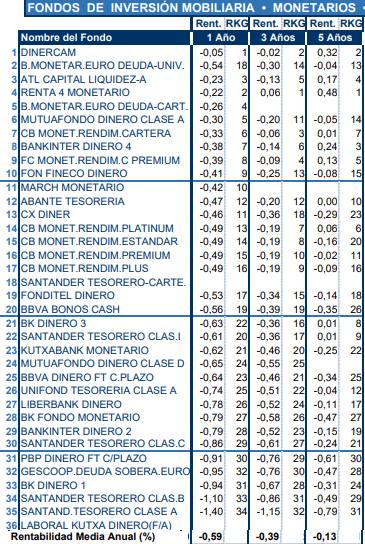

En la actualidad hay en España más de 400.000 ahorradores que tienen su dinero en fondos monetarios y más de 6.600 millones de euros que están en los fondos más conservadores. A cierre de octubre de 2018 todos los fondos monetarios están en pérdidas, cuando teóricamente son una inversión segura.

En esta categoría hay actualmente 36 fondos que se comercializan con el “apellido” Monetario, Tesoro, o Fondos Dinero…

No es un tema de una gestora o que un fondo no obtenga una determinada rentabilidad, sino que son todos los fondos monetarios los que están teniendo pérdidas, pero no solo este 2018, sino que a 3 años también todos están en negativo y a 5 años son contados los que están en positivo, y siempre con rentabilidades inferiores al 0,5%

Y a muchos estas pérdidas les ha pillado de sorpresa, ya que la mayoría de los ahorradores no eran o no son conscientes de que esos fondos de inversión pueden tener pérdidas.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

¿Por qué pierden los fondos monetarios?

El problema de los fondos monetarios es la limitación que tienen para invertir, que está recogida en el folleto de inversión y es dónde pueden invertir, ya que solo pueden invertir en deuda pública a corto plazo. Vamos a ver que significa esto:

Los tipos de interés de la deuda pública española llevan unos años en negativo, es decir, que hay que pagar por invertir en Letras del Tesoro. A noviembre de 2018 estos son los tipos de interés para la Letras del Tesoro que se emiten a menos de un año

- Letras a 3 Meses-0,604%

- Letras a 6 Meses-0,401%

- Letras a 9 Meses-0,349%

- Letras a 12 Meses-0,318%

Pues bien, los fondos monetarios, fondos tesoro, fondos dinero… solo pueden invertir en este tipo de productos.

Por ejemplo el mayor fondo de esta categoría es el CAIXABANK MONETARIO RENDIMIENTO CARTERA y el CAIXABANK MONETARIO RENDIMIENTO ESTANDAR , es su folleto de emisión se indica:

El objetivo de inversión es mantener el principal y obtener una rentabilidad acorde con los tipos del mercado monetario. Invertirá en instrumentos del mercado monetario negociados o no en mercados organizados, cualquiera que sea el Estado en que se encuentren radicados y en depósitos en entidades de crédito. La duración media será igual o inferior a 6 meses. El vencimiento medio de la cartera será igual o inferior a 12 meses

Es decir que solo puede invertir en productos que venzan de media en menos de 12 meses y como referencia de este tipo de inversiones que puede realizar son las letras del Tesoro, cuya rentabilidad lleva años en negativo. Así que los fondos de inversión monetarios solo pueden tener en la actualidad pérdidas, ya los productos donde puede invertir tienen rentabilidad negativa.

¿Qué les espera a los fondos monetarios o tesoro?

Nadie tiene la bola de cristal de lo que harán los mercados, las bolsas o los tipos de interés de la Deuda Pública, pero sí que hay una cosas que se conocen y se pueden preveer. Una de ellas es que los fondos monetarios no van a tener rentabilidad a corto plazo y como. Iñigo hasta que suban los tipos de interés.

Si los productos donde pueden invertir estos fondos dan rentabilidad negativas, es prácticamente imposible que nuestros ahorros terminen en positivo y totalmente imposible que superen el 2% del IPC, de lo que sube la vida.

¿Alternativas fondos monetarios?

Como hemos comprobado, tener ahora nuestros ahorros en fondos monetarios significa perder dinero, tanto por la rentabilidad negativa que tienen como por la pérdida de valor de los mismos al nos superar el IPC.

No hay una única opción para el dinero que tenemos en estos fondos, si son unos ahorros que queremos tener disponible siempre y en el corto plazo, lo más adecuado es dejarlo en cuenta corriente, no vamos a superar la inflación, pero al menos no tendremos pérdidas.

Otras opción es ver cuánto tiempo hace que tenemos el dinero en estos fondos y si realmente lo vamos a necesitar o no en los próximos meses o años. Siempre una parte de nuestros ahorros deben estar en el corto plazo, como colchón de seguridad, para cubrir al menos seis meses de nuestros gastos, pero tener varios años o muchos años el dinero en estos fondos nos garantiza que cada año el poder de compra de nuestros ahorros va a bajar un 2%, por lo que hay que separar parte de este dinero e invertirlo de forma segura a más plazo, para intentar superar la inflación (ejemplo de cómo invertir dinero en depósitos)

Fondos garantizados poco rentables

Una opción que ofrece la banca son los fondos garantizados, pero como hemos visto en varios artículos de ExpertoFinanciero, estos productos no están garantizados (según la CNMV tienen un riesgo de 3 sobre 7) y además según se indica en la propia información de los fondos garantizados, en un 90% de las ocasiones van a tener una rentabilidad inferior al 1%, y todo ello a cambio de no poder tocar el dinero durante 3, 5 o hasta 8 años, según él fondo de inversión.

Lo mejor es ver qué dinero del que ahora tenemos en fondos monetarios, fondos de dinero o fondos de corto plazo no vamos a necesitar. Si todo o una parte de él es nuestro colchón de seguridad, mejor que se quede en una cuenta corriente, aunque no nos dé nada y no superemos el IPC como mínimo no vamos a perder.

Para la parte de los ahorros que no necesitamos tener, podemos distribuirlos en fondos de medio plazo utilizando estratégicas seguras de inversión, como la de no invertir de una sola vez, sino durante uno o dos años por ejemplo.

Estudia gratuito sobre alternativas a los fondos monetarios

Desde ExpertoFinanciero nos ponemos a tu disposición para efectuar un estudio gratuito sobre qué opciones son más adecuadas los ahorros que necesitamos tener en el corto plazo. También es conveniente aprovechar la ocasión para hacer un análisis global de nuestra situación y objetivos, para ello puedes solicitar un estudio totalmente gratuito, envíandonos un email a consulta@expertofinanciero.es o rellenando nuestro formulario de contacto

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es y diversas opciones y estrategias para tus ahorros:

Be the first to comment on "¿Por qué todos los fondos monetarios están en pérdidas?"