El cobro de intereses mensuales o de forma periódica ha sido una de las razones del éxito de los depósitos en España, donde más de la mitad de nuestros ahorros están en cuentas o imposiciones a plazo fijo. Vamos a ver que los fondos de rentas, que pagan un rendimiento cada trimestre permiten obtener unos «intereses» por nuestros ahorros

Hasta el año 2012 o 2013 los ahorradores solo se tenían que preocupar por renovar a vencimiento su deposito y en caso de no estar satisfecho con el nuevo interés que le ofrecía su entidad, cambiar de banco, hacer una transferencia, contratar un imposición a plazo fijo más rentable y esperar a que pasara un año o los 13 meses y cobrar los intereses. En el caso de depósitos o imposiciones a plazo fijo hay que descontar siempre el 19 o 21 % de la retención sobre los interés recibidos en concepto de impuestos.

Desde febrero de 2017 la rentabilidad media de los depósitos bancarios está en el 0,19%, lo que significa que para unos ahorros de 100.000 euros, los interés que se van a recibir en un año son de solo 153 euros. (Puedes consultar aquí el simulador de depósitos del Banco de España).

Pero para saber nuestra rentabilidad real, hay que tener en cuenta el efecto de la subida de precios que hace que nuestros ahorros pierdan valor. Los años 2014 y 2015 la inflación fue negativa, es decir, que por el efecto de la bajada de precio de las gasolinas, no hubo subida de precios , pero desde el año 2016 la inflación ha sido positiva, con lo que, si tenemos dinero en cuentas y depósitos sin rentabilidad, nuestros ahorros están perdiendo valor.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

En 2019 al ser la inflación del 0,8 % , la pérdida de valor por no tener invertidos por ejemplo 100.000 euros ha sido de 800 euros, cantidad que no se compensa con los interés que dan ahora mismo los depósitos. Puedes leer más sobre los efectos de la subida de precios en nuestros ahorros en el artículo:

¿Cómo obtener una renta mensual de nuestros ahorros? Fondos de rentas.

Ante esta situación, muchos ahorradores se preguntan si es posible obtener una renta periódica similar a la que tenían cuando las imposiciones a plazo fijo daban un 3 ó 4 %.

La respuesta es que si es posible cobrar unos “intereses”, unos rendimientos mensuales o trimestrales por nuestros ahorros.

Se trata de invertir en fondos que pagan rentas, puedes ver cómo funcionan en este tipo de fondos en el artículo «Fondos que pagan rentas periódicas ¿Alternativa para los depósitos?«:

Se trata de fondos de inversión que invierten en una tipología de productos que pagan unos rendimientos periódicos, estos son algunos fondos de inversión que reparten dividendos:

- Fondos de inversión que invierten en empresas consolidadas y que tienen beneficios. Estas empresas dos o tres veces al año pagan dividendos, es decir, que reparten una parte de lo ganado entre sus accionistas.

- Fondos que invierten en sociedades cuya actividad es la de alquilar inmuebles y cobrar mensualmente el alquiler. No hay que pensar que se trata de alquiler a particulares sino que son sociedades que construyen o que son propietarios de hospitales, universidades, grandes centros corporativos o centros comerciales y que ha cambio reciben unos alquileres mensuales.

- Fondos de inversión que invierten en renta fija emitida por empresas en expansión o con alto potencial de crecimiento (técnicamente se llaman High Yield) y que dan una rentabilidad mayor que los rendimientos que se puede obtener con la deuda pública de los Estados, ya que la deuda pública esta dando rendimientos cercanos a cero o incluso hay que pagar por invertir en Letras y Bonos del Tesoro (como en el caso de la deuda pública española a menos de un año).

Los fondos de inversión que invierten en este tipo de empresas van cobrando los cupones o dividendos que pagan las empresas y a su vez periódicamente los van repartiendo.

¿Qué rendimiento pagan los fondos de rentas periódicas?

En función de cómo inviertan este tipo de fondos los hay que dan un 2% anual y otros llegan a pagar hasta un 7% anual.

En función de cómo inviertan este tipo de fondos los hay que dan un 2% anual y otros llegan a pagar hasta un 7% anual.

Naturalmente que a medida que aumenta el porcentaje que nos va a dar como renta un fondo de inversión mayor es el plazo adecuado para estar invertido en él para no asumir los riesgos de posibles oscilaciones en el precio del fondo a corto plazo.

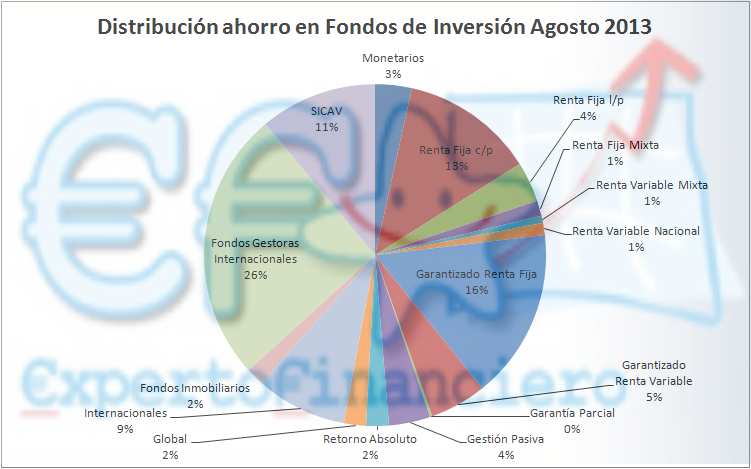

Para hacernos una idea de la rentabilidad que podemos esperar en los fondos que pagan dividendos en una cartera diversificada en 3 ó 4 fondos de inversión de rentas en 2019 obtuvo una rentabilidad del 3%. La mayoría de fondos de este tipo son de gestoras internacionales, como puedes ver en este articulo de Expansion de hace unos años «Fondos para complementar los ingresos, pero algunos bancos de asesoramiento españoles ya los ofrecen a sus clientes como una opción para obtener una rentabilidad mensual para los ahorros que no son necesarios en el corto plazo.

¡OJO! No hay que confundir este tipo de fondos, con los fondos de inversión llamados «garantizados» que una rentabilidad ligada al Euribor a tres meses (que está en negativo), que no tienen liquidez ya que obligan a estar de 4 a 8 años invertidos y que difícilmente van a conseguir rentabilidades superiores a la inflación a largo plazo. Puedes ver el análisis de estos fondos garantizados de rentas en estos dos artículos:

– Análisis del fondo CaixaBank Rentas Euribor FI

– La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

Cálculo del dividendo, de la renta periódica

Si invertimos en un fondo que paga anualmente un 4% y lo hace a razón de un 1% trimestral, cada trimestre recibiremos ese 1% como dividendo, que se calcula sobre el valor del fondo en ese momento.

Lo vemos con un ejemplo:

Invertimos 100.000 euros en un fondo de rentas que paga el 4% anual, al final de cada trimestre natural recibiremos el 1%:.

- Si a final de marzo nuestra participación en el fondo vale 101.000 euros, recibiéremos 1.010 euros brutos (820 euros netos, tras pagar el 19% de impuestos)

- Si a final de junio nuestra participación vale 98.000 euros, recibiremos 980 euros brutos.

- Si el final de septiembre vale 105.000, “cobraremos” 1.050 euros

Como se ve en el ejemplo el importe que se recibe en concepto de rentas periódicas depende de la valoración del fondo de inversión, por lo que hemos se seleccionar los fondos de inversión en función del tiempo en que podemos estar invertidos.

Cartera de fondos de inversión que pagan dividendos

Si vamos a necesitar el dinero menos de un año los fondos que pagan rentas no son la mejor opción, pero si teóricamente no lo vamos a utilizar en unos años son una muy buena opción y con menos riesgo que comprar una acción o cartera de acciones de empresas que paguen dividendos, ya que estas pueden fluctuar o bajar en mucha mayor proporción que lo hace un fondo de inversión que invierte de forma diversificada en muchas empresas o en renta fija de empresas que paga un cupón, un rendimiento periódico.

Combinar fondos de inversión de pago de rentas para cobrar mensualmente

La mejor opción es seleccionar no solo un fondo sino un conjunto de fondos que pagan dividendos, lo mas diversificado posible. Incluso es posible crear una cartera de fondos de inversión que pagan en diferentes meses y, además de aumentar la seguridad de la inversión,, recibir un rendimiento periódico cada mes.

Lo más adecuado es seleccionar una serie de Fondos dde inversión que se adecuen a nuestra situación financiera, situación personal, y sobre todo nuestros objetivos. Se pueden establecer una serie de estrategias para que la llegada de un “Brexit” no signifique una pérdida sino una oportunidad de obtener más rentabilidad, como puede ser la de no comprar o suscribir los fondos de una sola vez, sino ir entrando progresivamente en los fondos durante 6 meses o un año.

De esta forma obtendremos la rentabilidad periódica y nos beneficiaremos también de la potencial subida de los fondos de inversión.

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y que combinación de fondos con pago de rentas es la más adecuada para ti, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y las estrategias para invertir en los fondos de rentas más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es