En una familia con hijos el interés por los asuntos económicos suele ser habitual. Por un lado, nos queremos asegurar de que van a poder afrontar todos los gastos del día a día y, por otro, la mayoría quiere disponer de unos ahorros para poder afrontar los gastos educativos que van a venir en el futuro.

En España, para saber de qué estamos hablando se utiliza el estudio que realizó en el año 2006 la ya extinta CEACCU (Confederación Española de Amas de Casa, Consumidores y Usuarios) sobre el coste que supone mantener un hijo desde su nacimiento hasta los 18 años.

El estudio indica que el coste de cada hijo está entre 98.000 y 301.000 euros. Si ponemos en precios de 2020 estos cálculos de 2006, habría que añadirle un 21%, que es lo que ha subido el IPC en estos años, con lo que los gastos por hijo estarían entre 120.000 y 360.000 euros.

El abanico de los gastos es amplio, en función de dónde vivamos, por el tipo de colegio o por el tipo de estudios que cursen, pero, como mínimo, el estudio hace que tengamos una idea de los gastos medios que supone mantener a nuestros hijos.

Hay que destacar que los gastos no acaban al cumplir los 18 años, ya que luego también habrá que sufragar la educación, ya sea la Universidad o la Formación Profesional, el máster, los estudios de postgrado, los viajes “educativos” o las estancias en el extranjero.

Así, en las encuestas que se hacen sobre por qué ahorramos, uno de los objetivos principales que se indica es «Ahorrar para los estudios de los hijos« y para disponer de un colchón para cuando ellos sean mayores, de forma que puedan elegir libremente la formación que quieran recibir, sin tener que limitar su elección por motivos económicos.

Lo más adecuado es ir creando un patrimonio para cuando llegue ese momento. El producto más típico de ahorro para los niños son las cuentas de ahorro infantil, que son muy útiles en el sentido de educar a nuestros hijos en finanzas, para enseñarles a ir ahorrado y a ir viendo la evolución del saldo de la cuenta. Pero, no deja de ser es una cuenta corriente y tiene la rentabilidad de las cuentas. Aunque en el mercado hay cuentas que dan el 0,5%, la mayoría dan menos de un 0,2% de rentabilidad.

Sin embargo las cuentas no son un producto de ahorro adecuado para un objetivo de largo plazo, al no estar alineada la rentabilidad esperada con el plazo de la inversión. Las cuentas infantiles tienen rentabilidad de productos de corto plazo, es decir, bajas, y difícilmente van a superar la inflación, el IPC.

La mejor opción es que una parte del ahorro mensual se destine a crear patrimonio nuevo para nuestros hijos, invierta en un plan de ahorro, utilizando estrategias para hacer que la inversión sea segura y diversificando.

Así, el destino de esta inversión para que tenga mayor seguridad y no dependa de la evolución de unas pocas empresas, serían fondos de inversión que inviertan en todo el mundo. Lógicamente, a medida que se acerque el momento de utilizar el dinero, habrá que hacer los ajustes necesarios para no correr riesgos y consolidar la hucha que se vaya creando.

Cada uno debe destinar al plan de ahorro una determinada cantidad, que esté en función del importe total que puede ahorrar y de lo que quiere conseguir en el futuro.

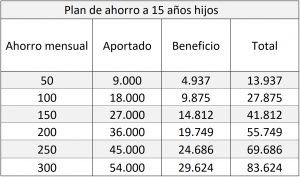

Como ejemplo, si invertimos en estos planes de ahorro para los estudios de nuestros hijos y obtenemos una rentabilidad del 5,5%, en 15 años tendríamos desde 13.937 euros si hemos aportado 50 euros al mes, hasta más de 83.000 euro, si la aportación mensual ha sido de 300 euros.

La rentabilidad del 5,5% es una orientación de la rentabilidad media anual que se puede obtener en un plan de ahorro que invierta de forma diversificada en todo el mundo a medio y largo plazo, e invirtiendo una cantidad mensual. Naturalmente está rentabilidad puede aumentar o disminuir en función de cómo actuemos en los momentos de oscilaciones de los mercados. Puedes solicitar más información en nuestro formulario de contacto para asesoramiento o enviándonos un email a ricardovila@expertofinanciero.es

En la tabla siguiente vemos las cantidades que se pueden ir alcanzando en 15 años en función del ahorro mensual destinado al plan de ahorro:

Es importante conocer que el plan de ahorro tiene la ventaja de que las fluctuaciones que se vayan produciendo en el mercado, como las provocadas por el Coronavirus nos van a favorecer.

Es fundamental tener presente que es una inversión a largo plazo y que no hay que ponerse nerviosos en los momentos en los que hay bajadas, ya que ese mes hay que utilizar parte de los ahorros que tenemos reservados para aportar más al plan de ahorro para nuestros hijos y así obtendremos mayor rentabilidad a medio y largo plazo.

Más información sobre planes de ahorro para nuestros hijos:

Be the first to comment on "Ahorrar para los estudios de los hijos"