Como cada año, en el último trimestre del año las entidades financieras y la prensa escrita nos “recuerdan” lo interesante que es para nosotros y para nuestra jubilación abrir un plan de pensiones, traspasarlo de un banco a otro o hacer aportaciones.

En otros artículos de la web, hemos hablado sobre las ventajas o inconvenientes de elegir para complementar nuestra pensión pública un plan de pensiones, un PIAS o un plan de ahorro y que repercusiones fiscales tiene cada uno de ellos. Hay que recordar que las aportaciones a los planes de pensiones se puede desgravar, pero en el momento de recuperar el capital tributa como renta, lo que quiere decir que si recuperamos más de 80.000 euros, prácticamente la mitad se lo va a quedar Hacienda.

Estos son algunos de los artículos escritos en Expertofinanciero sobre alternativas para la jubilación

Ahorrar para la jubilación: no solo son los planes de pensiones

Ahorrar para la jubilación, no para Hacienda

¿Qué es un PIAS?: Ahorrar para la jubilación

En esta ocasión vamos a ver, qué tipo de Planes de Pensiones nos conviene.

Es un tema importante, pero la mayoría de los ahorradores no saben en que invierte su plan de pensiones, es decir, no sabemos en qué categoría se encuentra su plan de pensiones.

Según la clasificación de la patronal de los fondos de inversión y pensiones Inverco.es, los planes de pensiones pueden ser clasificar en función de dónde invierten y qué porcentaje tienen de renta fija y de renta variable.

- Planes de Pensiones (Renta Fija a corto plazo) Monetarios

- Planes de Pensiones de Renta Fija Largo Plazo

- Planes de Pensiones de Renta Fija Mixta

- Planes de Pensiones de Renta Variable

- Planes de Pensiones de Renta Variable

- Planes de Pensiones Asegurados (PPA)

En España hay cerca de 62.000 millones de euros invertidos en planes de pensiones del sistema individual (que no incluyen los planes de pensiones de los trabadores a los que sus empresas hacen aportaciones).

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

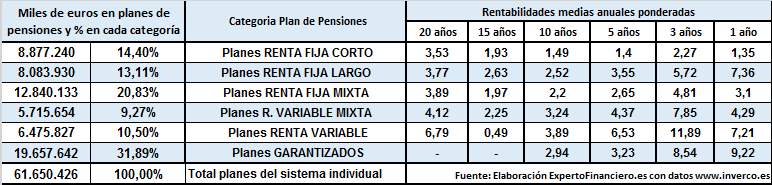

En la imagen vemos que la categoría de planes de pensiones en la que hay más saldo es la de los planes garantizados, que suponen casi 1/3 del total. Estos planes estos dos últimos años han dado buenas rentabilidades, sobre todo por los ajustes de carteras que se han hecho en la última crisis del euro y de la deuda pública española, en agosto de 2012, pero a largo plazo no son los más rentables. Sólo un 10% está invertido en renta variable.

Las rentabilidades que publica Inverco y que aparecen en la tabla son si hubiésemos invertido una cierta cantidad de dinero en un determinado plan de pensiones, sin ir haciendo aportaciones periódicas, ya se mensuales o anualmente.

En caso de que en nuestro plan de pensiones vayamos haciendo aportaciones periódicas las rentabilidades en los planes de renta variables han sido muy superiores, dado que en los momentos de descenso de mercado, hemos comprado más participaciones. Puedes ver más el efecto de ir comprando periódicamente en fondos de inversión o planes en el artículo » Plan de ahoro ¿Cómo ahorrar de una forma rentable? Método PAC”.

¿Qué tipo de plan de pensiones elegir?

Lo que dice la teoría es que cuantos más años nos queden hasta la edad de jubilación y para recuperar el capital ahorrado, más nos conviene planes de pensiones que estén invertidos en renta variable, sobre todo si vamos haciendo aportaciones periódicamente.

Ya hay algunas entidades que recomiendan uno u otro plan en función de la edad que tenga la persona que va a invertir en un plan de pensiones. Es conveniente que la inversión seleccionada no sea una foto fija, sino que a medida que se va acercando el momento de recuperar el capital, la inversión se vaya adaptando.

En la web Finanzas para todos dan un ejemplo de cómo dividir el ahorro para la jubilación:

La idea es que a largo plazo la rentabilidad de la renta variable es superior a la renta fija, por lo que al tener tiempo disponible disminuye el riesgo de que una oscilación en las bolsas afecte a nuestra hucha para la jubilación.

Lo ideal es que en los momentos de bajadas de los mercados, aprovechemos para hacer aportaciones extraordinarias a nuestros planes de pensiones.

¿En qué plan de pensiones invierto si tengo 65 años?

Desde nuestro punto de vista hay un error de concepto en este tipo de diversificaciones, y es que todas suponen que vamos a retirar el capital cuando cumplamos 65 años. Si la esperanza de vida está para los hombre en 83 años y para las mujeres en 88 ¿No es más conveniente dividir el importe que tengamos ahorrado en los planes de pensiones en varios de ellos, para seguir obteniendo rentabilidad?

Así si podemos prever que un plan de pensiones lo rescataremos con 65 años, otro plan con 70, con 75, con 80 años… tendremos ventajas fiscales al rescatar en varios años el capital obtenido y además podremos ir obteniendo rentabilidad por las cantidades que tenemos en el plan de pensiones y que no vayamos a utilizar a corto plazo.

Si al llegar a los 65 años todo el importe de los planes de pensiones está invertido en activos monetarios, en fondos moderados, o en renta fija a corto plazo, la rentabilidad media que iremos obteniendo anualmente será inferior al 2%, mientras que realizando una buena diversificación y dividiendo el importe en varios planes, podremos obtener rentabilidades muy superiores en los planes que podamos tener 5, 10 o 15 años más.

En conclusión

Si decidimos que vamos a ahorrar para nuestra jubilación en planes de pensiones, lo importante es que seleccionemos bien el destino de nuestra inversión y que elijamos el plan de pensiones en función de nuestra edad y perfil de riesgo. Es también importante que realicemos un seguimiento del plan periódicamente y lo vayamos adaptando a nuestra evolución.

Aquí tenéis los artículos más leídos esta semana en ExpertoFinanciero.es