¿Qué hago con el dinero de mis depósitos ante los bajos tipos de interés?

¿Qué depósito es más rentable ahora?

¿Qué banco paga más por los depósitos?

¿Cuánto me pagas en un depósito a un año?

Éstas son algunas de las preguntas que se están haciendo los ahorradores ante la bajada de rentabilidad que tienen los depósitos actualmente. Como referencia en las subastas del Tesoro de este 2019, el Estado se sigue financiando a tipos negativos, es decir, que los inversores pagan por invertir. En la subasta de 2019, los tipos han subido un poco, pero siguen estando en negativo. 2016 los tipos a 6 meses fueron del (menos) -0,375% % y las letras a un años el tipo fue de (menos) -0,312%.

La rentabilidad a 3 años sigue negativa, habiendo llegando hasta el menos 0,124% y en la última subasta. En 2016 fue la primera vez que hay que pagar para invertir a 3 años , así que llevamos ya casi 3 años con rentabilidades negativas en los bonos a tres años.

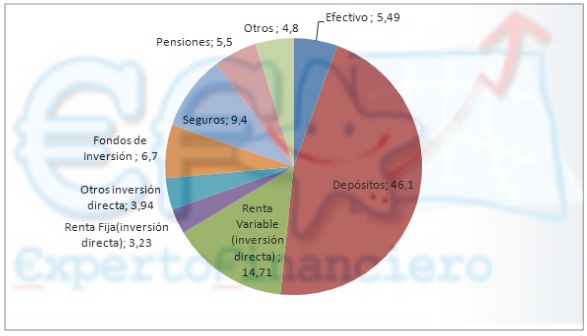

Llevamos ya más de cinco años en los que no han parado de bajar los tipos de interés de los depósitos, desde enero 2013 , donde la rentabilidad de los depósitos estaba al 4%, hasta ahora en 2019 donde los depósitos ya han casi desparecidos y los pocos que hay están por debajo del 0,15% de media-.

Imposiciones plazo fijo más rentables

Ante la pregunta sobre quién da el mejor tipo de interés para el depósito, el asesor financiero pueden contestar de dos formas:

- Limitándose a dar la información que pide el cliente: El depósito a 13 meses más rentable es del tal banco, cosa que un ahorrador puede ver leyendo el ranking:

- O dar respuesta que daría un asesor finananciero profesional, que no es otra que hacer preguntas:

¿A qué plazo necesitas el dinero? ¿Cuánto tiempo llevas renovando ese depósito?¿Para qué finalidad ahorras en depósitos?¿Conoces otro tipo de productos financieros?

Si hacemos estas preguntas, seguramente veremos que renovar año tras año los depósitos no es la inversión más rentable para el ahorrador, aunque sea ir cambiando al depósito que paga más interés en cada momento

Si hacemos estas preguntas, seguramente veremos que renovar año tras año los depósitos no es la inversión más rentable para el ahorrador, aunque sea ir cambiando al depósito que paga más interés en cada momento

La opción más rentable es diversificar los ahorros y utilizar estrategias que aumenten la seguridad de nuestras inversiones. Es necesario invertirlos en productos adecuados en función de cuándo va a necesitar el dinero y los objetivos concretos que tengamos para ahorrar. Esto es lo que nos indica el Banco de España y la CNMV en su web de información financiera, finanzas para todos: La diversificación es la mejor forma de reducir el riesgo de inversión.

La diversificación entendida en sentido amplio, tanto en distintos tipos de productos como la diversificación temporal, es decir, invertir nuestros ahorros en función del tiempo en que el que previsiblemente no vayamos a utilizar el dinero, dividir nuestros ahorros en varios plazos ya, que a medida que podamos destinar parte de los ahorros a medio y largo plazo, vamos a poder obtener más rentabilidad.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Rentabilizar el dinero que necesitemos a CORTO PLAZO

Es necesario que una parte del dinero, la mantengamos como colchón de seguridad, que puede estar en cuentas remuneradas, que no tengan comisión de mantenimiento, o en fondos monetarios sin riesgo. Es un capital que debemos tener líquido para nuestro día a día y para casos de emergencia. Así, en caso de necesidad no tendremos que deshacer nuestras inversiones a medio y largo plazo. La rentabilidad de este dinero a corto plazo se puede situar como máximo entorno al 1,5%

Hay que tener en cuenta que los fondos monetarios que invierten a menos de un año, los que se vendían como los mas seguros, eran una buena alternativa a los depósitos para obtener algo de rentabilidad, pero ahora ya están en negativo, por los tipos de interés negativos de las letras de tesoro. Solo sirven para tener el dinero apartado de la cuenta corriente y como lugar refugio para dejar nuestro colchón de seguridad, ya que se puede retirar el dinero de forma inmediata y con las ventajas fiscales de no pagar impuestos hasta que recuperemos el dinero. Podéis ver más sobre el efecto de este ahorro de impuestos en el artículo ¿Ahorrar en depósitos o fondos de inversión? Por impuestos, mejor los fondos.

Ahorro a MEDIO PLAZO

Parte del dinero ahorrado que vamos renovando año a año en depósitos lo deberíamos destinar a invertirlo a medio plazo.

Si estamos acostumbrados a cobrar periódicamente los intereses de los depósitos, se puede hacer en fondos de inversión que trimestralmente van pagando dividendos. Por ejemplo hay en el mercado fondos de inversión que cada tres meses pagan el 1%, lo que equivale a un 4% anual. Este tipo de fondos invierte en muchas empresas que reparten beneficios y por eso pagan ese dividendo trimestral. Naturalmente las empresas cotizan en bolsa, por lo que en el día a dia la cotización del fondo también fluctúa.

Uno de los productos estrellas de la banca desde mediados del 2013 son los fondos de rentabilidad objetiva, y los garantizados. Sobre los de rentabilidad objetiva, es decir, no son garantizados la CNMV ya ya lanzó una advertencia a las entidades financieras para que estos productos no se vendan como depósitos y ha calificado estos productos como complejos. Puedes conocer cómo funcionan estos productos en el artículo que escribimos en junio de 2013 en expertofinanciero sobre los fondos con rentabilidad objetivo.

Sobre los fondos garantizados, aparentemente se venden como que no tienen riesgo, y en una escala del 1 al 7 se indica que tienen un riesgo de 1, pero si leemos toda la información que nos dan sobre un determinado fondo garantizado, veremos que realmente si que hay riesgo y que puede a llegar a ser de 5 sobre 7.Puedes leer mas detalles en el siguiente artículo: La letra pequeña de los fondos de inversión garantizados. ¿Son rentables

En caso de invertir en fondos de inversión, hay que tener muy claro que podemos tener en algún momento rentabilidades negativas, pero si respetamos los plazos previstos para la inversión, hay que verlos como periodos de oportunidad para obtener mejores rentabilidades a medio plazo si decidimos invertir en esos momentos.

También hay que recordar unos de los principios que todo ahorrador debe conocer, y es que la valoración de la renta fija fluctúa, la renta fija se valora diariamente, por lo que la renta fija no es fija y tiene volatilidad, es decir, como cotiza diariamente, sube o baja de precio. Durante el 2016 debido a la posible subida de tipo de interés en EEUU y más adelante en Europa, hemos visto ya que fondos de renta fija con rentabilidades cercanas a 0 o negativas, sobre todo los que invierten en renta fija que vence a más de 18 meses, por lo que hay que ver de qué tipo de fondo se trata.

Ahorro a LARGO PLAZO

Otra parte del dinero que hasta ahora tenemos en depósitos, en caso de no necesitarlo a medio plazo, se puede destinar a más largo plazo, invirtiendo en fondos mixtos (de renta fija y renta variable) o para disminuir riesgos, en fondos que invierten en todo el mundo, diversificando así en muchas empresas, países y sectores económicos. En este caso, aunque es un producto líquido, lo ideal es invertir pensando en un horizonte temporal de unos 7 años.

En función de la situación de cada inversor se puede destinar mayor o menor porcentaje a este plazo y, para mayor seguridad, hay que seleccionar fondos de inversión flexibles y muy diversificados. En este sentido es aconsejable estar bien asesorado por un asesor financiero profesional, que nos puede indicar qué tipo de producto es más adecuado para nosotros.

( Para más información sobre la labor del asesor en finanzas personales podéis acceder al artículo«En el 2015, pon un asesor financiero personal en tu vida» Para el dinero que invirtamos a este plazo, sí que podemos obtener rentabilidades medias muy superiores a los intereses que están dando los depósitos.

¿Ahorro para la JUBILACIÓN?

También es bueno plantearse dedicar parte del dinero que tenemos colocado en depósitos para disponerlo cuando nos jubilemos a rentabilizarlo y hacer que no pierda valor, ya que en depósitos no estamos superando la inflación media, lo que sube la vida, que en los últimos diez años ha sido del 2,5%, por lo que tampoco es el mejor producto para la jubilación los productos llamados «garantizados», ya que la rentabilidad es muy baja.

Hay que ver en cada caso que producto conviene más, si un plan de pensiones u otro tipo de productos más líquidos, como los PIAS (planes individualizado de ahorro sistemático) o planes de jubilación.

En 2013 y 2014 los PIAS invertidos en fondos diversificados, haciendo pequeñas aportaciones mensuales, han dado una rentabilidad superior al 8 % de media. Por lo que si tenemos tiempo, son la mejor opción.

Puedes leer más sobre las características de los distintos productos para la jubilación en el artículo : Ahorrar para la jubilación: no solo son los planes de pensiones

Crear un plan de ahorro con el dinero de nuestros depósitos

Una estrategia que podemos realizar para rentabilizar nuestro dinero aprovechando al máximo las fluctuaciones de los mercados es ir haciendo aportaciones mensuales a fondos de inversión diversificados, independientemente de si las bolsas suben o bajan. Está estrategia es más segura que intentar acertar cuándo va a subir la bolsa o cuando va a dejar de bajar. Puedes leer detalles de esta forma de rentabilizar el dinero que tienes en depósitos o los ahorros que tienen mensualmente en el artículo «Estrategia para rentabilizar el dinero de nuestros depósitos.»

Solicitar propuesta asesoramiento personalizada

Si lo deseas puedes solicitar un estudio gratuito sobre qué combinación de productos es más adecuada para ti en función de tu situación personal y financiera y de los objetivos que tengas. Puedes solicitarlo sin ningún tipo de compromiso ni coste en nuestro formulario de Contacto para asesoramiento financiero, o también enviándonos un email a ricardovila@expertofinanciero.es

Aquí puedes ver los artículos más leidos esta semana en expertofinanciero.es