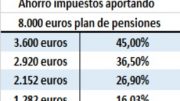

Rentabilidad según el tipo de plan de pensiones

Vamos a ver que los ahorradores que deciden invertir en planes de pensiones, no eligen bien el tipo de plan de pensiones más adecuado al tiempo en el que el dinero va a estar invertido, ya que una gran mayoría no selecciona el tipo de plan de pensiones que les va a dar una mayor rentabilidad.

Y eso que uno de los productos estrellas para complementar el día de mañana la pensión pública es el plan de pensiones, dado que es el único producto que prácticamente ofrecen las oficinas bancarias, a pesar de que también hay otros productos alternativos al plan de pensiones.

Rentabilidad plan de pensiones según donde invierten

En la siguiente tabla vemos la rentabilidad media que han obtenido en España los planes de pensiones en función de cómo están invertidos, los datos son de Inverco al finalizar el tercer trimestre de 2017:

En el largo plazo, siempre rentan más los planes de pensiones invertidos en renta variable, que los planes que invierten de forma conservadora, ya que, a largo plazo, tras las bajadas que hay en los mercados llegan subidas importantes y por ello la rentabilidad es superior en los planes de pensiones que invierten en renta variable.

Lo mismo ocurre si comparamos los planes de pensiones que invierten en renta fija con los más conservadores. Pero no hay que confundir, renta fija con no tener pérdidas, ya que la renta fija también oscila, y puede subir o bajar.

Sobre los planes de pensiones garantizados o PPA, hay que decir que hemos tenido unos años en los que han tenido un buen comportamiento, vemos que de media en los últimos 5 años han ganado un 7%, pero hay que matizar este dato, porque se ha conseguido gracias al descenso en el tipo de interés del dinero. En los últimos tres años, una vez ya producida la bajada del tipo de interés, la rentabilidad de los planes de pensiones garantizados has sido similar a lo que sube la vida e incluso en 2017 han perdido dinero.

En la serie histórica, vemos que la rentabilidad a 10 años de los planes de pensiones de renta variable ha sido solo del 2,3%, debido al descenso de los mercados entre 2007 y 2009. Si ampliamos el plazo, a 15 años, la rentabilidad media anual ya está es del 5%, y como tras cada crisis, llega la recuperación y las subidas a los mercados, así entre 2012 y 2017, la rentabilidad media de los planes de pensiones que invierten en renta variable es de un 10%, mientras que los más conservadores se han quedado por debajo del 1%.

La idea de tener un plan de pensiones es que es un producto para complementar la pensión pública, por lo que, si lo vamos a tener invertido muchos años, deberíamos elegir el tipo de plan de pensiones que da más rentabilidad.

La idea de tener un plan de pensiones es que es un producto para complementar la pensión pública, por lo que, si lo vamos a tener invertido muchos años, deberíamos elegir el tipo de plan de pensiones que da más rentabilidad.

En la practica esto no sucede y las estadísticas muestran que la mayoría de los planes de pensiones están invertidos de forma conservadora y por tanto, no rentable, dado que solo el 8% de los planes de pensiones están invertidos en renta variable.

Seguramente es por la falta de asesoramiento al invertir en planes de pensiones, se invierte por el regalo de una determinado %, por la desgravación fiscal que tiene hoy el plan de pensiones, pero no se tiene en cuenta ni dónde invierte, ni qué pasará cuando rescate el plan de pensiones.

Seleccionar el plan de pensiones más adecuado para cada uno

Dado que el motivo por el cual se ahorra en un plan de pensiones es no perder calidad de vida cuando nos jubilemos, es importante que seleccionemos bien el tipo de plan de pensiones más adecuado para nosotros.

Desde plandepensionesjubilacion.es nos ponemos a tu disposición para estudiar primero si el plan de pensiones es una buena opción para tu situación y circunstancias, y , enc aso afirmativo, analizar qué tipo de plan de pensiones es la mejor opción para tí, en función de los años que te quedan para jubilarte, de la capacidad de ahorro, de los ingresos anuales. Puedes enviarnos un email a ricardovila@expertofinanciero.eso rellenar el siguiente formulario de contacto:

Be the first to comment on "No invertimos en el tipo de plan de pensiones más rentable"