Este año 2017 va a ser un año lleno de vencimientos de fondos garantizados. Una vez terminado el periodo de “garantía” el partícipe del fondo puede elegir si renovar un fondo garantizado, seguir en el fondo o bien cambiar de inversión, ya sea traspasando el fondo de inversión o vendiendo el fondo garantizado.

Las gestoras y sobre todo las entidades bancarias lo que suelen hacer es renovar la garantía del fondo de inversión vencido con un nuevo período de garantía y con unas condiciones que en la actualidad son menos rentables que las ofrecidas en su día.

¿Conviene o no renovar un fondo garantizado vencido?

Veamos primero cómo se han comportado los fondos garantizados que van a vences estos meses: “Los 29 fondos garantizados gigantes que carecen de potencial de subida. Éste ha sido el titular de la noticia que ha aparecido en Cinco Dias el 6 de febrero de 2017, y que a raíz de ella hemos recibido varias consultas.

La noticia hace hincapié en que la mayoría de los fondos garantizados que se han vendido en las oficinas bancarias en los últimos años obtuvieron toda la rentabilidad “garantizada” en los dos o tres primeros años de vigencia del periodo de garantía. Posteriormente el valor liquidativo se ha mantenido plano o ha bajado.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

En el artículo se indica: “La mayoría de los fondos (garantizados) alcanzó su rentabilidad entre seis y dos años antes de la fecha de vencimiento. Eso sí, en casi todos los casos las comisiones de gestión se mantuvieron sin variación.”

Lo vamos a ver con un ejemplo, el comportamiento del mayor fondo de los que aparecen en la noticia con un patrimonio cercano a los 500 millones de euros, el Bankia Garantizado Rentas 10

Según la información que da la CNMV sobre el Bankia Garantizado Rentas 10 El fondo “garantizaba” una rentabilidad anual del 3% para participaciones suscritas el 25/07/2013 y mantenidas 3 años y medio, hasta el 24/03/2017. A vencimiento ha cumplido con lo prometido, y aparentemente si lo comparamos con lo que dan ahora los depósitos – un 0,19% anual de media – no parece una mala inversión.

Pero vamos a ver cómo se ha comportado este fondo garantizado. Según datos de Morningstar Podemos ver que la rentabilidad de este fondo y prácticamente la de todos los garantizados que vencen en 2017, se ha conseguido entre 2013 y 2014, coincidiendo con el descenso de los tipos de interés. (Nota: Cuando baja el tipo de interés sube la valoración de la renta fija y a la inversa, si sube el tipo de interés baja de precio, puedes leer más en “La Renta Fija no es fija”)

Pero vamos a ver cómo se ha comportado este fondo garantizado. Según datos de Morningstar Podemos ver que la rentabilidad de este fondo y prácticamente la de todos los garantizados que vencen en 2017, se ha conseguido entre 2013 y 2014, coincidiendo con el descenso de los tipos de interés. (Nota: Cuando baja el tipo de interés sube la valoración de la renta fija y a la inversa, si sube el tipo de interés baja de precio, puedes leer más en “La Renta Fija no es fija”)

Es decir, que la rentabilidad “garantizada” se ha conseguido durante el primer año, debido a las ganancias del valor liquidativo del fondo. Desde hace casi 3 años el fondo ha mantenido su valor y en el último año ha tenido pérdidas.

Viendo que este ha sido el comportamiento de casi todos los fondos de inversión, la pregunta es evidente:

¿Tendría que haberme salido del fondo garantizado antes?

La respuesta es clara, SI.

Sí en uno o dos años he ganado lo que esperaba recibir en 4 ó 6 años, ¿Para qué esperar? Una vez alcanzada la rentabilidad objetivo, el hecho de esperar solo me supone ver rentabilidades negativas.

Incluso la respuesta es SI a pesar de que estos fondos suelen tener una comisión de reembolso ( la que se aplica por vender el fondo) de un 3%. Aunque hay algunos que tienen las llamadas “ventanas de liquidez”, donde se pueden vender los fondos garantizados si pagar comisiones.

“No me han dicho nada en la oficina”

La labor de un asesor financiero es hacer un seguimiento tanto de la situación y objetivos de los clientes como de la evolución de los productos financieros, y en el caso de los fondos garantizados lo correcto hubiera sido ponerse en contacto con el cliente, informarle de la situación del fondo y a partir de allí hacer los ajustes oportunos, pero como también dicen en Cinco Dias:

«El partícipe raramente recibe esa recomendación para salirse. Las gestoras no informan con claridad de que el valor liquidativo ha alcanzado su objetivo

¿Qué hacer si me ha vencido el fondo garantizado?

En el caso qué le haya vencido o esté a punto de vencerle un fondo garantizado, estas son algunas recomendaciones:

- Ver cuál ha sido la evolución del fondo, y si la evolución del fondo ha sido como la del Bankia garantizado rentas 10, debería preguntar en su oficina, ¿Por qué no le han informado qué hace ya algunos años que obtuvo la rentabilidad esperada para todo el periodo?

- Conozca cómo funcionan los fondos “garantizados” y qué riesgos tienen. Puede ver las características del fondo garantizado más vendido en el 2016, en nuestros análisis del Caixabank Rentas Euribor, del cual muchas entidades han hecho clones.

- Antes de firmar, infórmese de las nuevas condiciones del nuevo fondo y consulte el aviso que ha dado el supervisor de los fondos de inversión, la CNMV , alertando sobre cómo se están vendiendo estos fondos de inversión. Puedes leerlo en esta noticia de El Economista de enero de 2017: La CNMV obliga a las gestoras de garantizados a ser más transparentes en la renovación de los fondos garantizados vencidos.

- Analizar que otras alternativas hay para invertir su dinero a largo plazo. Si va a invertir en fondos “garantizados” es porque no se necesita el dinero a corto plazo, por lo que seguramente invertir su dinero en fondos cuya rentabilidad no supere la inflación prevista en los próximos años – del 2% – es invertir perdiendo dinero.

Alternativas a los fondos garantizados

Una opción dentro de una correcta planificación financiera es distribuir el dinero en fondos de inversión que inviertan de forma diversificada en todo el mundo, de forma global, para aprovechar por un lado el crecimiento mundial y por otro cuanto más diversifiquemos menos riesgos asumimos.

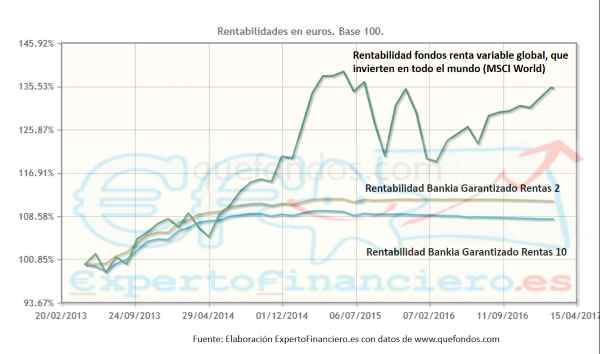

Por ejemplo, veamos qué hubiera pasado si hace 4 ó 5 años en lugar de invertir en un fondo garantizado lo hubiéramos hecho en un fondo de inversión global que invierta de forma muy diversificada en todo el mundo, siguiendo por ejemplo la evolución del índice global (MSCI World).

En el comparador del portal de fondos Quefondos, hemos comparado dos de los mayores fondos garantizados que van a vencer, el Bankia Garantizado Rentas 2 y el Bankia Garantizado Rentas 10, con la evolución de un fondo de inversión que invierte de forma global, ya que para invertir en un fondo de este tipo el plazo de la inversión recomendable son como mínimo 4 ó 5 años, lo que suelen duran como mínimo los garantizados.

Sobran los comentarios al ver la evolución de la rentabilidad, los fondos garantizados han dado la rentabilidad esperada de un 3% anual, mientras que los fondos globales han dado de media un 10% anual durante cada uno de los últimos 5 años.

Estas cifras no hay que tomarlas como indicación de las rentabilidades que van a obtener los fondos en el futuro, pero sí que es cierto es que a medio y largo plazo, las rentabilidades de los fondos diversificados en todo el mundo son siempre superiores a las de cualquier fondo de los llamados “garantizados” o de “rentabilidad objetivo”

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo conseguir tus objetivos financieros, puedes enviarnos un email a ahorros@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal.

Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

- Dónde invertir mi dinero: Depósitos y fondos (casi) garantizados

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

- La mejor cuenta ahorro niños no es una cuenta

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Ahorrar para la jubilación, no para Hacienda

- Cálculo de la pensión: Edad de jubilación y años cotizados

- En el 2017 pon un asesor financiero personal en tu vida

- Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

- Amortizar hipoteca o ahorrar e invertir para poder cancelarla antes

- Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

- Análisis del fondo CaixaBank Rentas Euribor FI

- La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

- Impuestos a pagar por el Gordo Navidad y otras Loterías