Cuando un ahorrador en depósitos bancarios observa que la rentabilidad que está obteniendo por los mismos ha bajadado considerablemente durante el último año, empieza tener dudas sobre qué hacer con su dinero, cómo rentabilizarlo mejor.

¿Qué hago con mis ahorros? ¿Dónde puedo conseguir más rentabilidad sin asumir riesgos?

Si acude a su oficina bancaria, le van a decir que si quiere tener el dinero disponible, tiene que invertir en fondos de inversión monetarios. Nos indican que no tienen ningún tipo de riesgo.

Qué características tienen los fondos de inversión monetarios

Los fondos monetarios son fondos de inversión que no invierten en renta variable, que no tienen riesgo ni de divisa, ya que solo invierten en euros, ni de materias primas, además tienen liquidez diaria. El objetivo de los fondos monetarios es mantener el capital invertido, y se espera de ellos que obtengan una rentabilidad en línea con los tipos del mercado monetario o superior a los depósitos.

En la última clasificación de fondos de la CNMV, del año 2009, se introdujo una segmentación en los fondos monetarios, para diferenciar entre los que solo invierten a corto plazo y los fondos monetarios generales que invierten a menos de dos años.

No hay que confundir estos plazos con el tiempo que tenemos que tener nuestro dinero invertido en el fondo. En ambos tipos, la liquidez es inmediata, por lo que tras dar la orden de venta, al siguiente dia tenemos el dinero disponible en nuestra cuenta corriente. Podemos tener nuestros ahorros invertidos en estos fondos el tiempo que queramos, desde un día, hasta años.

La razón para clasificar a los fondos monetarios como de corto plazo es el tipo de activos (productos) en los que invierten. Ambos lo hacen en productos seguros, como depósitos, deuda pública (letras del tesoro, obligaciones, bonos) o pagarés de empresa o deuda de emiten empresas privadas, pero en función de cuando venzan la mayoría de esos productos se clasificarán como fondos monetarios a corto plazo o fondos monetarios. Todos los fondos monetarios deben ir continuamente renovando su cartera de productos en los que invierte, ya que tras vencer los productos en los que inviertien, obtienen liquidez que deben reinvertir comprando nuevos activos. Todas estas operaciones internas del fondo son transparentes para el inversor, es decir, nosotros no tenemos que hacer nada, lo realiza el gestor del fondo,

Por ejemplo, puedo tener un bono que se emitió a 10 años, pero que como ya han pasado 9 años, solo le queda 1 año de vida, vence dentro de 12 meses. Pues bien, si el vencimiento medio de la cartera es inferior a 120 días es un fondo monetario a corto plazo, si el vencimiento medio es menos de 12 meses es simplemente un fondo monetario. Si es superior se cataloga como fondo de renta fija.

Lo que tiene que saber un ahorrador sobre este tipo de fondos es que son los fondos que tienen menos riesgo.

Lo que tiene que saber un ahorrador sobre este tipo de fondos es que son los fondos que tienen menos riesgo.

La rentabilidad que puede obtener va a depender principalmente de los tipos de productos en los que invierten, del vencimiento de los mismos y también de las comisiones que aplica el fondo de inversión por su gestión.

Dentro de los fondos monetarios existen fondos que invierten solo en un determinado tipo de activo:

- Fontesoros: que invierten mayoritariamente (90% de su cartera) en deuda pública

- Fondepósitos: solo invierten en depósitos bancarios

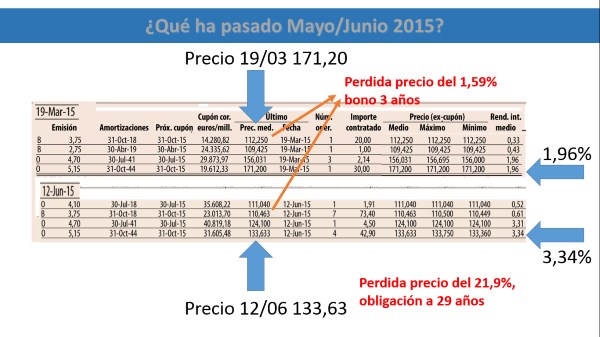

Según la clasificación de fondos de VDOS (ver imagen) los mejores fondos monetarios están obteniendo durante los primeros seis meses de 2013 una rentabilidad del 2%.

Esta rentabilidad hay que compararla con la de los productos sin riesgo, la deuda pública a corto plazo y los depósitos.

Deuda pública, en la última subasta (junio 2013) las rentabilidades anuales fueron:

- Letras a 3 meses 0,869%

- Letras a 6 meses 0,821%

- Letras a 9 meses 1,441%

- Letras a 12 meses 1,395%

- Bonos a 2 años 1,903%

La rentabilidad de los depósitos a un año es del 1,25, llegando al 2,25% para plazos superiores a 2 años. Si el depósito es de una entidad bancaria que no está sujeta a la limitación de los tipos de interés del Banco de España (como Ing Direct, Triodos Bank o Banco Espirito Santo ) podemos tener rentabilidades ligeramente superiores.

Como podemos comprobar tanto la rentabilidad de los depósitos bancarios como la de los fondos monetarios ha bajado mucho durante el último año, por lo que para obtener rentabilidades superiores deberemos ir hacia otro tipo de fondos de inversión.

Más artículos sobre fondos de inversión:

Dónde invertir dinero de forma segura en 2024: depósitos, fondos y sobre todo estrategia.

Dónde invertir dinero de forma segura en 2024: depósitos, fondos y sobre todo estrategia. Cómo invertir de forma segura en estos momentos

Cómo invertir de forma segura en estos momentos Aumentar la rentabilidad de los fondos de inversión, utilizando estrategia.

Aumentar la rentabilidad de los fondos de inversión, utilizando estrategia. ¿Buen momento para invertir en fondos de renta fija

¿Buen momento para invertir en fondos de renta fija La importancia de estar invertido

La importancia de estar invertido Invertir de forma segura en fondos de inversión

Invertir de forma segura en fondos de inversión Crisis del covid: Mismos fondos de inversión diferentes rentabilidades.

Crisis del covid: Mismos fondos de inversión diferentes rentabilidades. Invertir 100.000 euros de forma segura y rentable

Invertir 100.000 euros de forma segura y rentable La Renta Fija no es fija, cotiza

La Renta Fija no es fija, cotiza Tener 500.000 euros en unos 12 años, objetivo de Pedro y María

Tener 500.000 euros en unos 12 años, objetivo de Pedro y María