¿Dónde invertir dinero en 2024 de forma segura?

Pasado ya el primer trimestre de 2024 estamos comprobando que el comportamiento de los mercados es la prueba más clara que nadie tiene la bola de cristal, y que la respuesta a ¿Dónde invertir dinero? la hemos de encontrar en nuestros objetivos y no en lo que dicen que va a hacer la economía y las bolsas. Todas las previsiones han fallaron en 2023. Vamos a ver también las opciones que tiene el ahorrador y el inversor para el año 2024.

En este abril de 2024 vemos que sí que hay opciones para invertir de forma conservadora, ya que los fondos en renta fija más conservadores tienen rentabilidades superiores al 3% anual y hay entidades que aún mantienen depósitos al 4% TAE. De forma simultánea las inversiones de medio y largo plazo están teniendo rentabilidades muy positivas en este 2024.

Aunque aún mucho ruido de fondos (guerra en Ucrania, guerra en Gaza, elecciones en Estados Unidos…) los mercados mundiales ya han superado sus máximos históricos y los miedos que paralizaban al mercado se van disipando y están permitiendo que los mercados y nuestros ahorros se vayan recuperando.

- Las importantes subidas de tipo de interés que provocaron el descenso en renta fija y en renta variable en 2022 han llegado a su fin, según dicen los propios directores de los Bancos Centrales, que ya están anunciando bajadas de tipos de interés en 2024. De hecho, el euribor ya lo anticipa, ya que tras llegar al 4,2% ha bajado hasta el año en el 3,7%

- La inflación, la subida de precios en los últimos 12 meses, está ya bajando de forma importante, tanto en EEUU como en Europa. En Estados Unidos según la subida de precios publicada en febrero de 2024 es del 3,1% anual aunque baja más lento que las previsiones y en Europa el 2 de abril se publicó que la inflación media en la Unión Europea había bajado al 2,4%.

- Los resultados económicos de las empresas están sorprendiendo favorablemente al mercado

- Los productos más conservadores ya dan rentabilidades positivas y con buenas perspectivas a corto y medio plazo.

Aunque vamos a ver ahora qué han hecho los mercados en el último año, lo importante no son las noticias de corto plazo sino qué objetivos tengo y cómo puedo conseguirlos con una buena planificación financiera.

Vamos a ver la rentabilidad anual en 2023 y en este primer trimestre de 2024 :¡Nadie lo supo ver antes!

- La bolsa española, el Ibex35, ha subido en los primeros 3 meses del 2024 un 10,4%, y en 2023 avanzó un 21,6%

- El EuroStoxx50, que representa a los mercados europeos ha subido en 2024 un 8% y en 2023 la subida fue del 18,16%

- El S&P500, la bolsa norteamericana lleva desde inicio de año una subida del 10,6% y en 2023 la rentabilidad positiva fue del 24%

- Los valores tecnológicos han tenido una subida del 9,23% en 2024, y su índice de referencia, el Nasdaq ganó en 2023 un 43,48%

- El MSCI World, índice que tiene las empresas más significativas a nivel mundial, por lo que es un índice muy diversificado, ha subido en los primeros tres meses de 2024 un 9,6%, y tuvo un subida del 21% en 2023.

Vemos que las subidas de la renta variable, en la mayoría de los casos en este 2024son cercanas o superiores al 10% ¡En sólo tres meses!.

A la vez que han subido los índices y los fondos de inversión de renta variable, el inversor conservador también ha visto como los fondos de renta fija a corto y medio plazo están teniendo rentabilidades positivas y que ahora si que hay opciones para invertir a corto plazo de forma rentable.

En 2024 tener dinero para invertir es una suerte, dado que los descensos que hubo y la subida de tipos de interés de 2022 han hecho que ahora mismo tengamos grandes oportunidades para invertir de forma rentable en depósitos, en fondos de renta fija, en fondos que pagan rentas, y en fondos de renta variable. Por lo que es un buen momento para organizar nuestros ahorros.

La importancia del PARA QUÉ a la hora de invertir

Cuando nos planteamos dónde invertir, lo habitual es empezar por ver la situación del mercado, cuánto sube la vida, el IPC, qué tipo de interés nos dan en un depósito, que nos dan las Letras o los plazo fijos, si mi cuenta corriente tiene gastos o no, o ver qué productos o fondos me ofrecen en mi banco.

Sin embargo, la clave no está en lo que pasa en el exterior, fuera de nosotros, sino que lo primero que tenemos que saber o, al menos, ser conscientes de ello, es el PARA QUÉ QUEREMOS INVERTIR o AHORRAR.

Lo fundamental es conocer qué objetivos tenemos, puede ser desde el «que mi dinero no pierda valor» hasta «quiero mantener el nivel de vida cuando me jubile», pasando por «tener un colchón de seguridad», «crear un patrimonio», «comprarme una vivienda»,»gestionar mi patrimonio familiar»…

Y en función de nuestra situación y objetivos hemos de analizar y ver qué podemos hacer para aprovechar las opciones que hay, siempre con estrategias de inversión para invertir de forma segura, y hacer que nuestros ahorros no pierdan valor y superen la inflación ,el IPC.

IMPORTANTE: No dejarnos llevar por el día a día de los mercados:

Lo importante es seguir uno de los principios para tener rentabilidad a medio y largo plazo: no dejarse guiar por el día a día de los mercados, estamos viendo oscilaciones en los mercados en función del titular de prensa del día.

Hay que destacar varios aspectos:

- Todas las crisis han pasado

- Tras importantes bajadas han llegado periodos más largos de subidas

- El crecimiento mundial y las bolsas mundiales SIEMPRE han vuelto a subir y superar los valores iniciales, sobre todo después de épocas como la actual.

- A posteriori tras todas las crisis y descensos, todo el mundo ha podido ver que las inversiones hechas en momentos de bajadas han tenido grandes rentabilidades

- Esta vez no va a ser diferente

Invertir no solo es decidir dónde vamos a invertir, ni qué acciones vamos a comprar, sino que cada uno debe planificar sus ahorros e inversiones en función de sus objetivos y de cuando va a necesitar su dinero. Para los que están ahorrando a largo plazo, para sus hijos, para su jubilación o para el medio y largo plazo, las oscilaciones de 2020, de 2018, de 2015, incluso las de 2009 y 2001 fueron una oportunidad, ya que si vamos haciendo aportaciones mensuales, estamos comprando más barato. Siempre de forma diversificada y teniendo muy en cuenta los plazos.

¿Dónde invertir dinero ahora de forma segura?.¿Cómo preparar ahora nuestros ahorros en 2024? Aunque no tenemos la bola de cristal sobre qué pasará, si que se puede invertir sin tener que preocuparse por la evolución de la bolsa o los tipos de interés cada día. Vamos a verlo en este artículo.

Es importante conocer que no sólo existe la rentabilidad del mercado, lo que suben y bajan los fondos en función de lo que sube o bajan las bolsas, también tenemos la rentabilidad «personal» de cada inversor, que depende de nuestro comportamiento como inversores, tanto por la estrategia utilizada al invertir, como por lo qué hacemos al ver las oscilaciones en los mercados. Por ello te recomiendo que leas también el artículo que acabamos de publicar sobre cómo podemos mejorar y aumentar la rentabilidad de los fondos, en función de la estrategia que utilicemos a la hora de invertir nuestro dinero.

La ESTRATEGÍA ES CLAVE A A LA HORA DE TENER ÉXITO EN LAS INVERSIONES, PRINCIPALMENTE PARA AUMENTAR LA SEGURIDAD DE NUESTROS AHORROS SI BAJAN LOS MERCADOS. Lo vamos a ver con los resultados reales en 2022 y 2023: En la primera tabla anterior vemos lo que hicieron las bolsas en 2022 (los cálculos son desde el 1 de enero al 31 de diciembre de 2022). Todas las bolsas perdieron de forma importante. Sin embargo, si invertimos en fondos de inversión utilizando la estrategia de entrada temporal, definiendo al inicio que íbamos a invertir durante 12 meses en nuestra posición vemos que las pérdidas son muy inferiores. Incluso si elegimos un fondo que sigue al índice Europeo EuroStoxx50, al terminar el año tuvimos unas ganancias del 0,52%, a pesar que el índice ha perdido un 11%.

Si no queremos depender de una zona geográfica o de un sector en concreto es mejor invertir en todo el mundo, así en 2022 vimos que el índice mundial, MSCI World perdió un 20%, sin embargo en nuestros ahorros teníamos un descenso de sólo un 5,33%, en lugar de ver casi ese 20% que ven los que han invertido de una sola vez al inicio de año.

Es decir, nuestro comportamiento y la estrategia utilizada nos está dando una rentabilidad extra de más del 15%, además de darnos una mayor tranquilidad a la hora de ver las oscilaciones de las bolsas.

Puedes solicitar que te llamemos para explicarte sin ningún compromiso esta estrategia en nuestro formulario de contacto de asesoramiento.

Aprender de las últimas crisis : Afectación del Coronavirus en nuestras inversiones

También es bueno recordar lo que pasó durante los primeros meses de 2020, cuando en dos meses, todas las bolsas bajaron alrededor de un 35%, que posteriormente recuperaron.

En la crisis de las bolsas por el Coronavirus, en un mismo fondo de inversión, un inversor pudo perder un 35% (si vendió por pánico en marzo de 2020), pudo ganar un 67% (si empezó a invertir en marzo de 2020) o un 14% si invirtió a inicios de año y aguanto hasta final de 2020 en un fondo del MSCI World.

Realmente estos resultados dependen mucho de la suerte, del momento en que uno entra en los fondos de inversión, para no depender de la suerte e invertir de forma más segura, es mejor invertir mediante alguna estrategia de inversión. Puedes ver que en 2020 utilizando la estrategia de entrada temporal, la diferencia estuvo en ganar un 14% u obtener más de un 24%

¿Qué hacemos con nuestro dinero en 2024?

Si tenemos dinero en cuenta corriente, el momento actual es un buen momento para invertir, sobre todo si nuestra inversión es a medio y largo plazo. Lo principal es invertir utilizando estrategias de inversión en forma segura, como es la de invertir de forma temporal (entrando poco a poco) o mediante un plan de ahorro con aportaciones mensuales

Es importante destacar que no hay solo una única rentabilidad, la rentabilidad de nuestros fondos de inversión la va a marcar nuestro comportamiento, no lo que haga el mercado ni las acciones en las que invierte el fondo.

Los fondos más conservadores y de renta fija son ahora una oportunidad

Un tema que ha preocupó a las ahorradores en 2022 es que los fondos conservadores y de renta fija, tuvieron importantes pérdidas, debido a las rápidas subidas de tipos de interés, como podíamos leer ya en mayo el año pasado en El Economista: El drama de la renta fija: los perfiles cautos del mercado pierden un 5% en 2022. El problema no fue tanto la pérdida sino la sorpresa que ha sido para muchos que los fondos que les habían vendido como «cautos, tranquilos, conservadores, prudentes..:» hayan perdido más de un 5%.

En 2023 hemos visto que la subida de tipos de interés ha repercutido en la remuneración de depósitos e imposiciones a plazo fijo y principalmente en los rendimientos de Letras del Tesoro y en los fondos de renta fija.

Depósitos a plazo fijo que dan el 4%

En 2024 cada vez hay menos, pero aun quedan depósitos al 4%, así que aun hay imposiciones a plazo fijo pagando el 4% (TAE anual) para depósitos a 6 meses, aunque el euribor ya ha empezado a descender, aunque es previsible que si los Bancos Centrales bajan el tipo de interés en 2024, esta bajada también se vea repercutida en los depósitos durante ese mismo año.

De esta forma podemos rentabilizar los ahorros que forman parte de nuestro colchón de seguridad, el dinero que vamos a utilizar dentro de un año, o el dinero que queremos mantener en nuestras cuentas sin invertir a medio y largo plazo.

¿Buen momento ahora para invertir en fondos de renta fija?

La respuesta corta es breve: SI, es buen momento para invertir ahora en fondos de renta fija. En función de nuestra situación, plazo y objetivos veremos qué tipos de fondos de renta fija nos pueden convenir más.

Vamos a ver los motivos. Siempre sin precipitarse y de acuerdo a nuestra planificación financiera. Puedes leer más sobre si es un buen momento para invertir en renta fija en nuestro articulo sobre la oportunidad que hay ahora para invertir en renta fija.

El hecho que hayan bajando tanto los fondos de renta fija, hace que ahora ya es buen momento para plantearse invertir en estos fondos de inversión, dado que ahora la rentabilidad interna de los fondos de renta fija y los bonos está entre el 3 y el 8%.

Sin embargo, aunque ahora las rentabilidades internas que tienen los fondos de renta fija son muy elevadas, hay que conocer muy bien en que estamos invirtiendo, sobre todo ahora que la banca de oficinas está vendiendo un tipo especial de fondos de renta fija, los de rentabilidad objetivo, y precisamente la CNMV ha lanzado una aviso a las entidades para que se explique muy bien como funcionan y los riesgos que tienen.

¿Fondos con rentabilidad objetivo?

Fueron los fondos más vendidos en las oficinas durante la parte final de 2022 y en los primeros meses de 2023, aunque con la subida de la rentabilidad interna de los fondos de renta fija a corto y medio plazo han quedado apartados de la comercialización masiva por parte de la banca comercial, que en 2023 se ha centrado en los fondos de renta fija a corto plazo.

El principal problema de los fondos con rentabilidad objetivo es que non se pueden reuperar en cualquier momento y que cuando suben tipos de interés, como en 2022, tienen pérdidas. Aquí puedes ver más detalles del aviso que ha dado la CNMV sobre estos fondos de rentabilidad objetivo en renta fija: «La banca deberá avisar de que los fondos con rentabilidad objetivo pueden dar pérdidas»

Hay que valorar si es mejor estos fondos que están prácticamente bloqueados una serie de años, que oscila entre los 3 y 5 años o invertir directamente en fondos de renta fija a corto y medio plazo.

¿Letras del Tesoro?

Otra opción muy publicitada este año, por las colas en el Banco de España, es la de invertir en Letras del Tesoro entre 6 y 12 meses. Esta tabla muestra la rentabilidad que están dando la Letras del Tesoro y Bonos en inicio de 2024. Durante 2023, las Letras a 12 meses llegaron al 4% y pero la previsible bajada de tipos de interés ha hecho que acabasen el año con un rendimiento del 3,3%. En Expertofinanciero hemos escrito un artículo «Por qué todos hablan de Letras del Tesoro»

En resumidas cuentas podemos decir en general no es que sea una buena o mala decisión para todos la de invertir en Letras del Tesoro, sino que va a depender de los objetivos que tengamos para nuestros ahorros. Si los vamos a utilizar en un año puede que sea una buena opción, pero si no los vamos a utilizar en varios años, quizás no sea la mejor opción, ya que el IPC hace que invertir en Letras hace que nuestros ahorros vayan perdiendo valor.

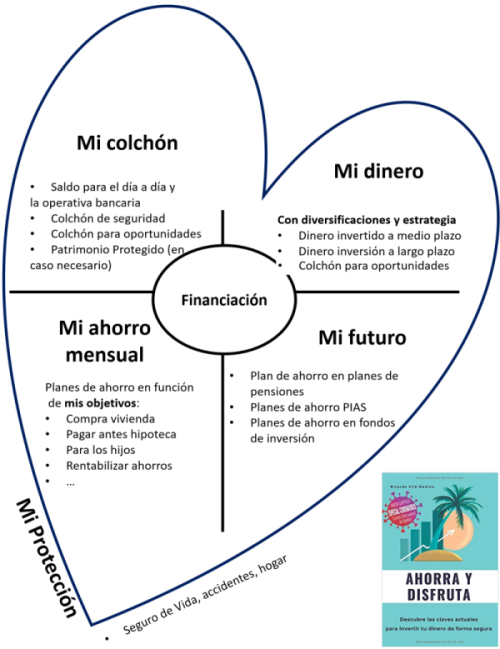

Vacuna para la proteger nuestros ahorros en 2024: Aplicar una planificación financiera en todos los ámbitos.

Además de una buena estrategia, es importante tener en cuenta los seis aspectos de la planificación financiera:

- Operativa diaria y colchón de seguridad

- Cómo invertir el dinero que ya tenemos

- Crear nuevo patrimonio con ahorro mensual

- Ahorro para mi jubilación, que calidad de vida tendré como pensionista

- Qué financiación tengo (hipotecas, préstamos y tarjetas)

- Protección: Qué hubiera pasado con mi familia si me hubiese afectado el Covid.

Todos estos aspectos se pueden representar en la imagen adjunta y los puedes ver explicados en el artículo «Los seis pilares de la planificación financiera«

También lo indicamos en nuestro artículo de diciembre de 2019″ en el blog de la asociación EFPA, la asociación de los asesores financieros personales Cómo ahorrar e invertir en el momento actual» , la clave está en la estrategia:

- Aplicar la diversificación geográfica en sentido amplio

- Diferenciar entre ahorros que ya tenemos y cómo invertir el ahorro mensual que vamos generando

- No invertir de una sola vez, sino ir invirtiendo con la estrategia de entrada temporal

- Aprovechar los descensos a nuestro favor, haciendo inversiones adicionales. Siempre que sea de forma diversificada y respetando el plazo adecuado para cada inversión.

En estos dos artículos tratamos también de cómo invertir y gestionar nuestras finanzas en tiempo de parecidos al actual, como fue la bajada de las bolsas por el coronavirus en 2020

- ¿Tengo mis ahorros bien invertidos? Chequea tus finanzas

- Y aquí podemos ver un ejemplo de utilizar una estrategia correcta para invertir: Invertir en tiempos de Coronavirus: La estrategia es fundamental

- La rentabilidad final que tengamos depende más de nuestro comportamiento ante las bajadas de las bolsas que del producto de inversión que hayamos elegido. Puedes ver un ejemplo de ello en el artículo. Gestionar correctamente el plan de pensiones

- La gran ventaja de invertir en todo el mundo. Diversificar globalmente.

¿Qué han hecho los inversores?

Según los últimos datos publicados, en 2023, tenemos más de un billón de millones de euros en cuentas y depósitos, (1.078.000.000.000 euros) Una parte de ellos es para tener unos ahorros como colchón de seguridad, pero, por otro lado, la mayoría de este billón de euros está en cuentas o depósitos porque no les convencen los productos de inversión que les ofrecen en su banco, ya sea por falta de información, por riesgo o por las dudas que hay sobre la evolución de las bolsas.

Los ahorradores que fueron haciendo aportaciones cada mes a planes de ahorro o con una estrategia de entrar poco a poco en los mercados, a pesar que el mercado ha bajado, han visto que han aprovechado para comprar en momentos de rebajas, lo que les va a proporcionar mayores rentabilidades a medio y largo plazo, ya que van promediando el precio de compra.

Si una cosa está clara, es que no podemos invertir en función de la evolución de las bolsas a corto plazo, tenemos que poner la vista en nuestros objetivos, pero sobre todo en los años siguientes. Lo mejor es planificar nuestros ahorros en función del tiempo en que pueden estar invertidos, no tiene sentido tomar decisiones de inversión por ejemplo para unos ahorros que vamos a disponer dentro de 10 ó 15 años en función de los titulares económicos, como ejemplo los titulares tan distintos que podemos ver durante este mes de agosto:

Nos podemos volver locos si estamos continuamente invirtiendo según los titulares. Hay que decidir dónde invertir nuestro dinero mediante la planificación financiera y con una serie de estrategias, de modo que pase lo qué pase en los mercados, nosotros estemos tranquilos y más cerca de conseguir nuestros objetivos.

En primer lugar hay que decir que no hay que desanimarse y qué es posible obtener rendimientos para nuestros ahorros, la solución pasa por planificarse y diversificar nuestro dinero seleccionando en qué invertir nuestros ahorros en función de los objetivos de cada uno y en función de cuándo vamos a utilizar el dinero.

Dentro de cada plazo deberemos buscar los productos más rentables que se adecuen a nuestras necesidades y las estrategias para invertir que hagan nuestra inversión más segura y con menos riesgo.

Lo fundamental es que ya no existe la posibilidad de obtener rentabilidades altas a corto plazo, por lo que hay que planificarse, los estudios sobre cómo ahorramos empiezan a detectar que la cultura financiera va cambiando: hay un paso progresivo del depósito al fondo de inversión, se empieza a pensar en el medio y largo plazo, de vivir al día a pensar en el futuro y cada vez más hay un paso de ahorrador inexperto a un ahorrador con cultura financiera

Ante esta situación, la mayoría se pregunta ¿Qué hacemos con nuestro dinero en 2024?

Éstas son algunas alternativas para los ahorros en función de objetivos concretos.

Fondos que pagan rentas periódicas, ahora dan rendimientos superiores al 3%

Una opción similar a la que teníamos con los depósitos, es la de invertir en fondos de inversión que pagan periódicamente unas rentas, unos dividendos, ya sea trimestral o anualmente. Hay que tener muy claro que no es lo mismo que tener nuestro dinero en un depósito bancario y cobrar un interés, pero es una muy buena opción para por una lado tener el dinero invertido para que no pierda valor con la subida de precios actual y por otro nos permite ir cobrando periódicamente unos interés por nuestros ahorros.

Con este tipo de fondos, dadas las bajadas que ha habido este año, se puede obtener una rentabilidad media anual de un 3%, y son adecuados para los ahorros que no necesitemos a corto plazo, aunque a diferencia de los fondos llamados garantizados se puede recuperar el dinero en cualquier momento sin penalización.

Puedes ver más información sobre estos fondos en el artículo “Obtén un sueldo mensual con tus ahorros”

Ahorrar mes a mes

Si cada mes vemos que vamos ahorrando, una de las opciones para rentabilizar nuestro dinero es poner en marcha planes de ahorro, y en función de nuestra situación y objetivos podemos destinar cierta cantidad mensual a que de forma sistemática se vaya rentabilizando, con el paso del tiempo veremos que vamos acumulando unos ahorros sin apenas darnos cuenta.

Si dejamos trabajar al interés compuesto invirtiendo a medio y largo plazo e invertimos de forma diversificada, vamos a poder tener rentabilidades que en la actualidad son superiores al 5% anual.

Poner en marcha un plan de ahorro mensual es la forma más segura de invertir y rentabilizar nuestro dinero. Puedes leer más sobre los planes de ahorro en «Todo el mundo debería tener un plan de ahorro mensual: la forma más segura de invertir«

Algunas opciones para nuestro ahorro mensual son las siguientes:

Ahorrar para la jubilación

GUÍA DE LA JUBILACIÓN Cada vez somos más conscientes de la importancia de mantener el nivel de vida cuando nos jubilemos.

GUÍA DE LA JUBILACIÓN Cada vez somos más conscientes de la importancia de mantener el nivel de vida cuando nos jubilemos.

El hecho que fórmula de cálculo de la pensión está en proceso de cambio, y que la edad de jubilación se vaya ampliando, van a provocar un descenso en la pensión mensual que vamos a cobrar. En este enlace o haciendo clic en la imagen con los años, al seleccionar tu año de nacimiento puedes ver una completa guía de tu jubilación; cómo se calcula tu pensión, los factores que van a hacer que cada vez cobremos menos importe, y qué cantidad puedes acumular si empiezas hoy mismo a ahorrar.

En 2024 la edad legal de jubilación son los 66 años y seis meses, y a los que se jubilen este año, para calcularles la pensión les van a contar los últimos 25 años. Puedes ver más detalles de la edad de jubilación y qué factores se tienen en cuenta este año para cobrar la pensión en «cálculo pensión«

La pensión máxima se ha fijado para 2024 en los 3.175 euros. Para cobrar esa pensión es necesario haber cotizado al máximo los últimos 25 años.

Hay que irse planteando dedicar parte de los ahorros a ir creando un patrimonio de cara a la jubilación, ya sean ahorros que tengamos en depósitos o, el ahorro periódico que vamos teniendo, . Hay que ver en su caso qué tipo de producto nos conviene más un plan de pensiones u otro tipo de productos más líquidos, como los PIAS (planes individualizado de ahorro sistemático) o planes de jubilación. Puede ver más información de estar alternativas en la página de finanzas para todos, del Banco de España y la CNMV, en la sección Planificando la jubilación

No solo hay planes de pensiones. Existen los PIAS y los fondos de inversión.

En 2024 continua el máximo que se aprobó en 2022 para invertir en el plan de pensiones, que se ha fijado en 1.500 euros, 125 euros al mes. Este tope máximo parece que se va a mantener en 2024.

Además, vemos que en los últimos meses del año, la banca comercial se centra en lanzar campañas para vender planes de pensiones, que no es lo mismo que buscar el mejor producto para cada ahorrar para la jubilación, ya que no solo hay planes de pensiones. Hay alternativas a los planes de pensiones, como los fondos de inversión, los Pias o invertir en otros productos financieros. Seleccionar uno u otro producto tiene muchas implicaciones, aquí puedes conocer las diferencias entre plan de pensiones y plan de jubilación

En este artículo analizamos la rentabilidad de un plan de ahorro PIAS en los últimos 9 años y comprobamos que las primeras aportaciones al plan de ahorro PIAS han obtenido más de un 90% de rentabilidad.

Así a la mayoría de los ahorradores solo se les informa de los planes de pensiones cuando van a preguntar a su oficina bancaria sobre cómo ahorrar para la jubilación, pero hay muchos más alternativas. Además los planes de pensiones más vendidos no son los más adecuados para ahorrar a medio y largo plazo, ni los más rentables. No es una tema de ahora, ya que en este artículo de agosto de 2018 nos indican que El 72% del ahorro en planes de pensiones pierde poder adquisitivo desde 2015

En España sólo un 14% de los planes de pensiones, supera a su índice de referencia. Para intentar mejorar la rentabilidad el gobierno va a reducir la comisión de gestión de los planes de pensiones hasta un máximo del 1,25%

Es importante saber que el dinero que tenemos en planes de pensiones no debe ser un dinero muerto y parado sin obtener rentabilidad, se pueden gestionar como cualquier otro ahorro e invertirlo de forma adecuado a nuestra situación y perfil inversor, los planes de pensiones se pueden traspasar de una entidad a otra para gestionarlos mejor.

Para el ahorro que destinemos a nuestra jubilación, si es a un plazo superior a los 10 años, debemos exigir como mínimo que la rentabilidad sea superior a la inflación prevista, es decir a lo que sube la vida, es decir, deberíamos superar este 2,5% de subida de precios anual, pero no lo estamos haciendo. Parece que el inversor se sigue fijando en exclusiva en la fiscalidad , cuando lo que de verdad marca la diferencia de cara al ahorro para la jubilación es precisamente la rentabilidad

Mejorar la pensión si eres autónomo

Si eres autónomo es importante que conozcas la normativa y que ahora cuentan los últimos 25 años para calcular que pensión máxima puedes llegar a tener. La pensión media de un autónomo en España no llega a los 700 euros al mes, así que para mantener tu nivel de vida cuando llegue la jubilación hay que analizar ahora las alternativas que existen:

Hay en curso una nueva reforma sobre las cotizaciones de los autónomos en 2023, que va a obligar a cotizar en función de los ingresos netos reales, lo que para la mayoría significará pagar más cada mes, y esta por ver, si este aumento en la cuota significa un aumento en la pensión a recibir.

• Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

Ahorro para los hijos

Uno de los objetivos que tienen los padres a la hora de ahorrar es la de acumular un capital para cuando sus hijos crezcan

La opción más habitual es la de abrir una cuenta de ahorro infantil, que dado el bajo interés que están dando son más para educar en el ahorro que para rentabilizar sus ahorros. Aunque en España aún hay cuentas para niños que dan el 0,5% desde el primer euro y hasta 100.000 euros, quizás no sea el producto más adecuado para acumular un capital de forma rentable para nuestros hijos.

Poner en marcha un plan de ahorro en inversiones que nos den una rentabilidad media de la inversión que supere el IPC medio y destinando cada mes una determinada cantidad, es quizás la opción más adecuada para asegurar el futuro de nuestros hijos.

En conclusión: Diversificar tus ahorros y planificar las inversiones

Para obtener más rentabilidad a partir de ahora deberemos realizar una buena planificación financiera, eligiendo diversos productos de ahorro o inversión en función del plazo en el que lo podamos mantener invertido.

En los ahorros que no vayamos a necesitar a corto plazo será dónde podamos obtener mayores rentabilidades, eso sí, asumiendo un nivel de riesgo mayor que en los depósitos, pero no quiere decir que no puedan ser inversiones seguras a medio y largo plazo.

Igual que consultamos con una abogado o asesor fiscal cuando tenemos dudas legales o fiscales, es interesante contar con la opinión de un asesor en finanzas personales, cuya función es ayudar a los ahorradores y a las familias a realizar una buena diversificación financiera para rentabilizar sus ahorros de acuerdo a las necesidades y a las circunstancias de cada uno.

Además desde 2019 está en vigor la Mifid II , la normativa que nos afecta a todos los asesores profesionales, que diferencia la labor que realiza un asesor financiero del que solo comercializa productos financieros, y que pretenden que los ahorradores e inversores tengan más información sobre dónde invierte y qué coste tiene.

Puedes leer más en el articulo ”En el 2024, pon un asesor financiero personal en tu vida”

Solicita estudio gratuito de tu situación y ver alternativas para tus ahorros

Si quieres saber qué opciones son mas adecuadas para tus ahorros y cómo conseguir tus objetivos financieros, puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para solicitar asesoramiento financiero personal. Haremos sin coste ni compromiso un análisis de tu situación financiera y te indicaremos las alternativas y los productos más adecuados para ti.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Gracias Victoria por la pregunta. Como siempre indicamos desde ExpertoFinanciero, los productos financieros o los planes de ahorro por si solos no son buenos, malos o recomendables o no recomendables, es la situación de cada uno y los objetivos que tengamos lo que van a hacer que un producto o un determinado plan de ahorro sea adecuado o no adecuado para nosotros y para conseguir nuestras metas.

Gracias por la información. Recomendarías los planes de ahorro de psn concretamente? Estoy buscando una aseguradora y he leído opiniones favorables en internet, no obstante me gustaría conocer la opinión de expertos.