Actualizado 7 de junio

Tengo depósitos del Banco Popular ¿Qué hago? en la gran duda de los que tienen sus ahorros en cuentas y depósitos de la entidad. Y no es una cifra menor, al finalizar 2016 había 82.000 millones de euros, pero ya en el primer trimestre del año, ha salido del banco un 10% de sus depósitos.

Nota: Tras la compra de Banco Santander del Banco Popular por un euro, los depósitos quedan a salvo. Pero no así los accionistas, los que tenían deuda, renta fija o deuda subordinada que lo han perdido todo.

Riesgo de pérdida para los depósitos de más de 100.000 euros

Dada la situación actual y la legislación bancaria europea, sí que existía un riesgo que tengan pérdidas los que tengan depósitos de importe superior a 100.000 euros. Vamos a ver las razones de estas posibles pérdidas para los depósitos del Banco Popular u otras entidades que estén en la misma situación.

En resumen la situación actual del banco es la siguiente: (junio 2017)

- La entidad está en fase de encontrar un comprador (parece que solo Banco Santander sigue adelante con la intención de comprarlo, con grandes condiciones)

- o de realizar una ampliación de capital de alrededor de unos 4.000 millones. Esta operación está teniendo dificultades, dado que el banco de inversión Morgan Stanley ha renunciado al no verla viable y ahora es el Deutsche Bank el que tantea si es posible realizar una ampliación de capital.

Puedes ver un resumen de los acontecimientos de 2016 y 2017 que han llevado a la actual situación en el artículo: ¿Qué está pasando con Banco Popular?

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

Dudas sobre el valor del Banco Popular

- El principal problema es saber cuánto vale sus inmuebles y que necesidad de capital – pérdidas nuevas – hay que contabilizar los posibles impagos de los créditos inmobiliarios.

- Existe un riesgo de que los accionistas minoritarios que compraron acciones en la ampliación del Banco Popular de junio de 2016 a 1,25 presenten una demanda contra el banco por la ampliación a 1,25 euros, ya que no dio toda la información sobre la situación del banco. Los posibles compradores exigen que se cuantifique este riesgo.

- Existen dudas sobre si van a poder o no pagar los intereses de las emisiones de deuda emitida y garantizada por el propio banco. El primer pago es el 10 de julio de 2017.

En caso que nadie lo compré ni se pueda realizar ampliar el capital, será necesario un rescate o una intervención europea, es decir, que se aplique la directiva bancaria del ball-in (ver cómo sería un rescate del Banco Popular ) y para ello es necesario que alguien asuma pérdidas.

El orden de quién asume pérdidas es el siguiente:

- Accionistas

- Los poseedores de deuda subordinada

- Los que tengan otro tipo de deuda o bonos emitidos por el Banco Popular

- Los que tengan más de 100.000 euros en depósitos.

La ampliación de capital de 7.000 millones y la compra del Popular por un euro ha evitado que las pérdidas llegasen a los depositantes,

¿Tienen riesgo los depósitos del Banco Popular?

En caso que se llegue a la intervención o liquidación de la entidad sí que existe la posibilidad de que haya pérdidas para los que tengan depósitos en el Banco Popular por encima de 100.000 euros. Hay que recordar que para calcular este límite de 100.000 euros se suman los saldos existentes en cuentas corrientes y en depósitos.

Ya tenemos la experiencia de la crisis del mayor banco de Chipre de 2013, en el que los que tenían más de 100.000 euros, solo recibieron un 52% del saldo que tenían en depósitos. Pero sin embargo en la reciente crisis del Monte dei Paschi no llego a utilizarse el dinero de los depósitos para su rescate.

La cuestión está en saber dónde está el límite de los que van a asumir pérdidas, si sumando accionistas y deuda subordinada es suficiente, entonces no habrá pérdidas para los que tengan otro tipo de deuda o depósitos. Pero si no se cubre, habrá que ir avanzando hasta que lleguen las pérdidas para los depósitos del Banco Popular que no estén cubiertos por el Fondo de Garantía de Depósitos.

En la actualidad Banco Popular ya no tienen los 82.000 euros de depósitos con los que cerró en 2016. En los primeros meses de 2017 han salido del banco más 7.000 millones de euros, un 10% del total de los depósitos.

¿Hay riesgo para los fondos o planes de pensiones del Banco Popular?

En principio, los fondos de inversión y planes de pensiones no sufren pérdidas por un rescate o intervención, pero pueden verse afectados.

Si por el tipo de fondo, como los de renta variable española, tienen acciones del Banco Popular, van a bajar por el descenso de la cotización del banco, pero no por una posible intervención.

Hay que analizar qué tipo de fondos tenemos, ya sea con el Popular o con Allianz, y además de ver si tienen acciones del propio banco, hay que ver si los fondos de inversión comercializados por el Banco Popular han comprado deuda subordinada emitida por el banco. Está deuda ya está bajando por el riesgo del impago – su precio es un 40% por debajo del valor de la inversión realizada -, pero además está expuesta a que pierda todo su valor si hay una intervención del banco por parte de la Unión Europea. La Aseguradora Allianz compró cerca de 320 millones de euros de la deuda del Popular que vence en julio de 2017, con lo que Allianz perderá 320 millones si los bonos del Banco Popular se convierten en acciones.

A fecha 7 de junio las acciones y la deuda emitida por el Popular son los que van a asumir las pérdidas, por lo que los fondos y planes de pensiones que están invertidos en estos productos van a perder la parte correspondiente a estos productos.

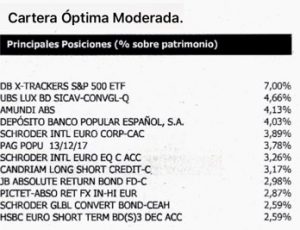

En el caso de los fondos hay que analizar también dónde tienen invertida la líquidez o si tiene depósitos. Por ejemplo, en el caso del fondo “Cartera Óptima Moderada tiene un 4% de su cartera en un depósito del Banco Popular Español, S.A, según indica el propio fondo en su ficha de abril de 2017. Estos depósitos no están cubiertos por el Fondo de Garantías de Depósitos, por lo que en caso de intervención y que los depósitos del banco popular tengan que asumir pérdidas, el fondo “Cartera Óptima Moderada” puede tener pérdidas de este 4% de su valor.

En el caso de los fondos hay que analizar también dónde tienen invertida la líquidez o si tiene depósitos. Por ejemplo, en el caso del fondo “Cartera Óptima Moderada tiene un 4% de su cartera en un depósito del Banco Popular Español, S.A, según indica el propio fondo en su ficha de abril de 2017. Estos depósitos no están cubiertos por el Fondo de Garantías de Depósitos, por lo que en caso de intervención y que los depósitos del banco popular tengan que asumir pérdidas, el fondo “Cartera Óptima Moderada” puede tener pérdidas de este 4% de su valor.

Según datos de Finect, solo los 6 mayores fondos de inversión de Banco Popular tienen 1.800 millones de euros en depósitos de la entidad.

En el caso de los fondos o planes garantizados por el Banco Popular, en caso de liquidación o resolución perderían esa garantía. En caso de compra por parte de otra entidad, la entidad gestora nueva se haría cargo de las inversiones del fondo o plan de pensiones y habría que ver si el fondo garantizado por Banco Popular mantendría o no esa garantía.

¿Qué hago si tengo depósitos o fondos en Banco Popular?

Lo primero es no perder la calma y analizar bien la situación.

Si tenemos más de los 100.000 euros que cubre el Fondo de Garantía de Depósitos, hay que plantearse disminuir los riesgos y diversificar. Los grandes clientes (entre los que se encuentran las órdenes religiosas) ya lo están haciendo, ya que si finalmente hay un rescate, los grandes depositantes si que pueden tener pérdidas.

Finalmente los depositantes se han salvado, pero hay que tener en cuenta, que ahora el Fondo de Garantía de Depósitos va a contar como una sola entidad a Banco Popular y a Banco de Santander, por lo que la garantia es de 100.000 euros contando las posiciones de los dos bancos.

Si tenemos fondos o planes de pensiones, hay que analizar la composición de su cartera y ver que riesgos estamos asumiendo en cada inversión y así obrar en consecuencia.

Desde ExpertoFinanciero.es nos podemos a tu disposición para analizar tu situación y ver por un lado los posibles riesgos que estamos asumiendo y por otro ver qué alternativas tenemos. Puedes enviarnos un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario de contacto para asesoramiento.

Aquí puedes ver todos los artículos que hemos escrito para intentar aclarar dudas sobre el Banco Popular

- ¿Qué pasa si tengo mis ahorros en el Banco Popular?

- Crisis Banco Popular ¿Qué está pasando?

- Si hay rescate del Banco Popular ¿Quién pierde?

- Depósitos del Banco Popular ¿Puedo perder?

Estos son los artículos más leídos esta semana en expertofinanciero.es

- Dónde invertir mi dinero: Depósitos y fondos (casi) garantizados

- ¿Cómo obtener más rentabilidad por nuestros depósitos?

- La mejor cuenta ahorro niños no es una cuenta

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Ahorrar para la jubilación, no para Hacienda

- Cálculo de la pensión: Edad de jubilación y años cotizados

- En el 2017 pon un asesor financiero personal en tu vida

- Plan de ahorro ¿Cómo ahorrar de una forma rentable? Método PAC

- Amortizar hipoteca o ahorrar e invertir para poder cancelarla antes

- Pensión autónomo: ¿Cotizar al máximo o hacer plan ahorro jubilación?

- Análisis del fondo CaixaBank Rentas Euribor FI

- La letra pequeña de los fondos de inversión garantizados. ¿Son rentables?

- Impuestos a pagar por el Gordo Navidad y otras Loterías